Update2026.07.06 월

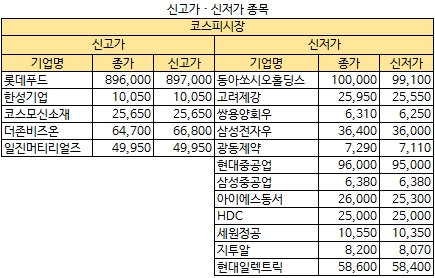

[버핏연구소=김승범 기자] 12일 한국거래소에 따르면 코스피시장에서 52주 신고가를 경신한 종목은 롯데푸드(002270), 일진머티리얼즈(020150), 한성기업(003680), 더존비즈온(012510) 등 5개 종목이었고, 코스닥 시장에서는 매일유업(267980), 레드캡투어(038390), 제일제강(023440), 청보산업(013720) 등 7개 종목이 신고가를 기록했다.

반면 아이에스동서(010780), 고려제강(002240), 동아쏘시오홀딩스(000640), HDC(012630) 등 12개 종목이 52주 신저가를 경신했고, 코스닥 시장에서는 휴맥스(115160), 유비쿼스홀딩스(078070), 동운아나텍(094170), 우리이앤엘(153490) 등 7개 종목의 주가가 1년 중 가장 낮았다.

자료 = 한국거래소. 버핏연구소

코스피시장에서 롯데푸드가 호실적이 이어질 것이란 분석에 52주 신고가를 기록했다. 이날 롯데푸드는 전일대비 6.41% 상승한 89만6000원에 장을 마감했다. 장중 한 때 89만7000원까지 오르며 52주 신고가를 기록했다.

삼성증권의 조상훈 애널리스트는 『롯데푸드의 올해 2분기 별도 기준 매출과 영업이익을 전년 동기 대비 각각 2.9%, 21.1% 증가한 4899억원, 237억원을 기록할 것』이라며 『간편식 판매 호조와 기업 간 거래(B2B) 공급 물량 증가에 따라 평택공장의 고정비 부담이 완화되고 있고, 내수 조제 분유 시장에서 프리미엄 라인업을 강화면서 수익성 개선이 이어질 것』이라고 분석했다.

코스닥 시장에서 매일유업이 G2 무역전쟁 속에 상대적으로 영향을 덜 받는 필수소비재에 대한 관심이 커지면서 52주 신고가를 기록했다. 이날 매일유업은 전일대비 3.68% 상승한 10만1500원에 장을 마감했다. 장중 한 때 10만2700원까지 오르며 52주 신고가를 기록했다.

여기에 매일유업의 2분기 실적 기대감도 커지고 있다. 국내 제조분유는 다소 부진하나, 사드 보복이 둔화되면서 중국 수출액이 증가하며 국내 부진을 상쇄할 것으로 예상된다. 또 매일유업의 컵커피가 견조한 성장세를 보일 전망이다.

하나금융투자의 심은주 애널리스트는 『2분기 매출액 및 영업이익은 각각 3315억원(YoY +1.9%), 215억원(YoY +16.0%)을 기록해 시장 기대치를 상회할 것』이라며 『국내 제조분유가 부진한 가운데 중국 수출액 증가와 컵커피의 견조한 성장세가 기대된다』고 분석했다.

이어 『2분기 제조분유 중국 수출액은 전년 대비 30억원 증가한 100억원을 기록할 것』이라면서 『온라인 구매 확산(2011년 3%→ 2016년 22% 파악)이란 구매 트렌드 변화에 기인해 제품력을 보유한 한국 업체에게 기회로 작용할 전망』이라고 설명했다.

그는 『우호적인 날씨에 기인해 컵커피의 견조한 성장세가 기대된다』면서 『상대적으로 고마진 제품인 컵커피 및 상하 브랜드 판매 호조가 지속되고 있는 점도 믹스 개선에 긍정적 영향을 미칠 것』이라고 평가했다.

반면 코스피 시장에서 아이에스동서가 연간 실적 변동성 확대에 따라 52주 신저가를 기록했다. 이날 아이에스동서는 장중 한 때 2만5300원까지 하락하며 52주 신저가를 기록했다. 다만 저가매수 유입으로 전일대비 1.56% 상승한 2만6000원에 장을 마감했다.

아이에스동서는 1분기 저조한 실적 발표와 무역분쟁 등 매크로 이슈에 따른 외국인 매도가 증가하면서 주가가 하락세를 보이고 있다.

코스닥시장에서 휴맥스가 2분기 매출액 감소 전망으로 52주 신저가를 기록했다. 이날 휴맥스는 장중 한 때 7270원까지 하락하며 52주 신저가를 기록했다. 다만 저가매수 유입으로 전일대비 0.27% 상승한 7420원에 장을 마감했다.

올해 매출액은 지난해 대비 큰 폭으로 감소할 것으로 전망된다. 북미 CATV 매출 증가에 비해서 위성은 감소할 것으로 예상되며, 하반기 북미 CATV 매출 큰 폭으로 감소할 것으로 전망되기 때문이다.

또 지난해 성장을 견인했던 유럽과 중동, 일본 지역은 역성장이 이어질 것으로 예상된다.

ksb@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>