Update2026.07.08 수

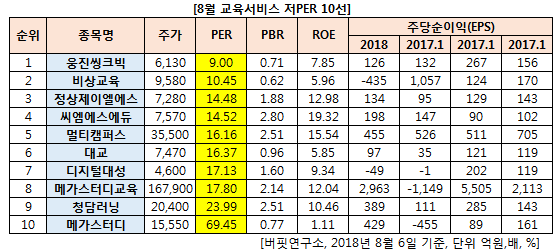

[버핏연구소=로봇 기자] 8월 교육서비스 업종에서 PER(주가수익비율)가 가장 낮은 기업은 웅진씽크빅(9.00배)이다. 웅진씽크빅은 출판, 교육서비스 회사로서의 위상을 강화하기 위하여 학습지 부문, 전집류, 아동 및 성인 단행본 등 출판 및 교육서비스 영역 전반에 걸쳐 지속적인 신제품 출시와 다양한 고객서비스 지원을 하고 있다. 이어 비상교육(10.45배), 정상제이엘에스(14.48배), 씨엠에스에듀(14.52배)가 뒤를 이었다.

교육업계의 에듀테크 열풍이 뜨겁다.

글로벌 조사기관에 따르면 전 세계 에듀테크 시장 규모는 2017년 2200억 달러(235조6200억원)로, 2020년까지 4300억 달러(460조5300억원)까지 성장할 전망이다.

국내 교육시장은 인터넷 동영상 강의를 시청하는 수준의 「이러닝(e-learning)」 콘텐츠가 대부분이었으나 최근 인공지능(AI), 증강현실(AR) 등 첨단기술을 더한 교육 콘텐츠 개발에 적극 나서고 있다.

robot@buffettlab.co.kr

[ⓒ무단 전재 및 재배포 금지]

-------------------------------------------------------

[공지]

-------------------------------------------

![]()

버핏연구소에서 제공하는 기업뉴스를 빠르게 검색할 수 있습니다.

- 텔레그램 설치 다운로드 https://tdesktop.com/win

- 버핏연구소 텔레그램 주소 https://t.me/buffettlab

※ 텔레그램 설치 후 버핏연구소 텔레그램 주소로 접속합니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>