Update2026.07.10 금

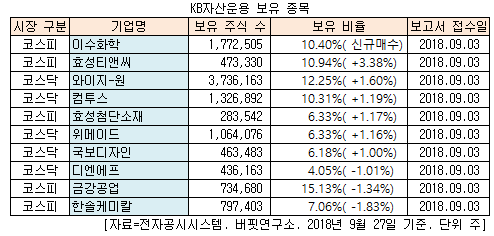

[버핏연구소=신현숙 기자] KB자산운용이 최근 한 달(2018.8.27-2018.9.27) 동안 10개 종목에 대한 지분 변동을 공시했다. 그 가운데 이수화학(005950) 주식을 신규 매수 공시했다.

27일 금융감독원 전자공시시스템에 따르면 KB자산운용은 이수화학의 주식 177만2505주(10.40%)를 보유하며 신규 매수했다고 공시했다.

또 KB자산운용은 효성티앤씨(298020)의 주식 비중을 7.56%에서 10.94%로 3.38% 늘리며 비중 확대가 가장 컸다. 이밖에 와이지-원(019210)(+1.60%), 컴투스(078340)(+1.19%) 등도 비중을 확대했다.

반면 한솔케미칼(014680)의 주식 비중을 8.89%에서 7.06%로 1.83% 줄이며 축소 폭이 가장 컸다. 뒤이어 금강공업(014280)(-1.34%), 디엔에프(092070)(-1.01%)의 보유 지분을 줄였다.

3일 KB자산운용이 신규 매수한 이수화학은 일상생활에서 많이 사용되는 세탁세제의 원료가 되는 연성알킬벤젠(LAB)과 노말파라핀(NP)의 국내 유일 생산업체이다. 이수화학은 화학&건설&바이오의 복합 기업으로 LAB, NP를 주제품으로 하는 석유화학 부문, 건축 및 국가기반산업 등을 취급하는 건설사업 부문, 바이오의약품을 연구개발 및 제조하는 의약사업 부문으로 구성되어 있다.

8월 16일 교보증권의 손영주 애널리스트는 『이수화학은 2분기 매출액 4188억원(YoY +1.6%, QoQ +17.7%), 영업이익 57억원(YoY -95억원, QoQ +33억원)을 기록했다』며 『플랜트 공사 집중에 따른 건설 수익 감소와 연구 개발비 증가에도 불구하고 계절적 성수기, 원/달러 환율 상승에 따른 석유화학 호조에 힘입어 매출은 큰 폭으로 개선되었다』고 설명했다.

그는 『2분기 실적 기대치 하회에도 불구하고 3분기는 폭발적인 실적 개선이 기대된다』고 분석했다.

또 『건설의 경우 플랜트 공사 비중이 높았던 상반기와는 달리 하반기에는 2016년 재건축 수주 현장의 착공 본격화로 분기 30억 수준의 영업이익 시현 가능』이라며 『석유화학의 경우 알킬벤젠 시황 호조 및 원/달러 환율 상승에 따른 실적 급증에 힘입어 3분기 영업이익은 12년 2분기 이래 최고 영업이익이 될 것』이라고 예상했다.

한편 『3분기 영업이익은 159억원(YoY +68억원, QoQ +102억원)으로 건설 실적 정상화, 의약 매출 증가 및 석유화학 실적 급증에 힘입어 실적 개선세를 지속할 것』이라며 『석유화학의 경우 4월 이내 월간 이익 개선세는 3분기에도 계속될 것』이라고 전망했다.

이수화학 화학 공장. [사진=이수화학 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>