Update2026.07.10 금

[버핏연구소=김주희 기자] 효성화학(298000)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

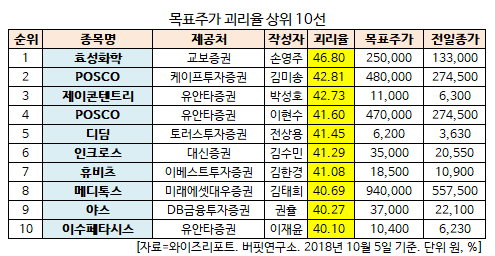

5일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 효성화학의 목표주가 괴리율이 46.8%로 가장 높았다. 교보증권의 손영주 애널리스트는 효성화학의 목표주가를 25만원으로 제시하며 전일 종가(13만3000원) 대비 46.8%의 괴리율을 기록했다.

효성화학이 목표주가 괴리율 1위를 기록한 가운데 POSCO(005490)(42.81%), 제이콘텐트리(036420)(42.73%), POSCO(005490)(41.6%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

교보증권의 손영주 애널리스트는 2일 효성화학에 대해 『국제유가(납사가격) 상승에 따른 PDH(가스화학) 희소가치가 부각되고, 이에 따라 베트남 부두→Cavern(LPG 가스 저장소)→DH Proecss→PP Process 수직계열화에 투자하는 베트남 프로젝트의 유리한 조건의 자금 조달 및 가치 상승이 기대된다』며 『베트남 프로젝트 완공시 연간 9000억원의 매출액 성장 및 1000억원 수준의 영업이익 증가가 기대된다』고 전망했다.

그는 『NF 3(삼불화질소) 가스는 세계 2위 시장 지배력을 보유했음에도 불구하고 업황 부진으로 인해 주가 하락 요인으로 작용했었다』며 『하지만 제품 가격 회복 및 원재료가 안정화에 따른 수익 개선에 힘입어 NF 3 가스 가치 재평가가 기대되어, NF 3 가스는 향후 주가 상승 동인으로 작용할 것』이라고 내다봤다.

한편 『효성화학의 신성장 동력원인 TAC필름(Tri-Acetyl Cellulose, LCD 편광판 내의 PVA편광필름 보호)이 내년 흑자 전환할 것으로 전망되고, 폴리케톤(Polyketon, 나일론 대비 강도 2배 이상인 소재)은 설비 제각 및 재가동에 힘입어 적자 폭이 축소될 것으로 보인다』며 『주요 투자 리스크로 작용하고 있는 신성장 동력원 부진이 점차 완화될 것』이라고 평가했다.

효성화학은 인적분할로 설립된 신설회사로 분할 전 회사인 효성이 영위하던 사업 중 화학 사업부문을 영위하고 있다. 석유화학 관련 사업부의 PP/DH 부문은 5대 범용수지 중 가장 광범위하게 쓰이는 폴리프로필렌 수지를 생산, 공급한다. 필름 관련 사업부에서는 나일론 필름, PET 필름, TAC필름을 생산, 공급하며 가스 관련 사업부는 반도체, 디스플레이 제조 공정에 사용되는 NF3 가스를 생산, 공급하고 있다.

![]()

사진 = 효성화학 홈페이지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>