Update2026.07.06 월

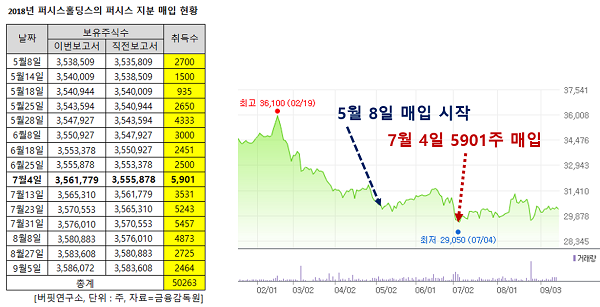

퍼시스의 주가가 우수한 실적에도 상반기 지속적인 하락세를 보였다. 올해 2월 19일 3만 6100원으로 최고가를 기록한 이후 7월 4일 2만 9050원으로 최저가를 기록한바 있다.

퍼시스의 1년 주가 그래프 [사진 = 네이버 증권]

퍼시스의 2분기 매출액은 733억원, 영업이익은 59억원, 당기순이익은 112억원으로 각각 전년 동기 대비 7.5% 상승, 16.9 하락, 13.1% 상승했다. 올해 전체 실적은 전년 대비 매출액은 3109억, 영업이익은 232억, 당기순이익은 250억으로 각각 전년 대비 7.4%, 0.9%, 13.1% 상승할 것으로 예상된다. 10월 8일 기준 퍼시스의 PER은 15.7이며, 동종업계 평균 PER은 16.54배이다.

◆ 퍼시스홀딩스, 공격적인 퍼시스 지분 매입

퍼시스그룹의 지주회사인 퍼시스홀딩스가 퍼시스의 지분을 계속해서 사들이고 있다. 일각에서는 퍼시스홀딩스의 공격적인 지분 매입에 대해 “3년 전부터 시작된 퍼시스그룹의 경영권 승계작업의 마무리를 위한 것이 아니냐”는 지적이 있다.

퍼시스는 지난 9월 7일 금융감독원 전자공시 시스템에 퍼시스홀딩스가 2464주를 추가 매입했다고 공시했다. 올해 퍼시스홀딩스의 퍼시스 지분 매입 현황을 조사한 결과, 5월 8일부터 15차례에 걸쳐 총 50263주를 매입한 것으로 나타났다. 특히 2만 9050원으로 최저가를 기록한 7월 4일에는 무려 5901주를 추가 매입했다. 그 결과 2016년부터 30.75%를 유지하던 지분율은 현재 31.18%로 늘어났다.

◆ 3년에 걸친 승계의혹

퍼시스그룹은 2015년부터 시작된 계열사 간 지분 처분으로 손태희부사장→일룸→시디즈로 이어지는 지배구조를 만들어냈다.

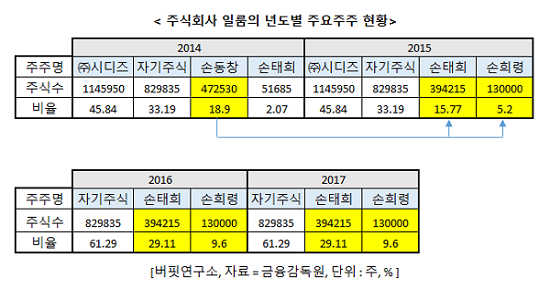

금융감독원의 주요주주 현황 자료에 따르면 2014년 18.9%의 일룸 지분율을 가지고 있던 손동창회장의 지분율이 2015년 0%가 됐다. 같은 시기에 손태희 부사장의 지분율은 2.07%에서 15.77%로 급증했다. 장녀 손희령씨의 지분율도 0%에서 5.2%로 급증했다. 손회장이 자녀들에게 주식을 증여한 것이라는 분석이다.

이듬해 2016년 퍼시스홀딩스가 일룸의 지분 45.84%를 이익 소각했다. 그 후 손태희 부사장의 일룸 지분율은 29.11%로, 손희령씨의 지분율은 9.6%로 2015년에 이어 급증했다.

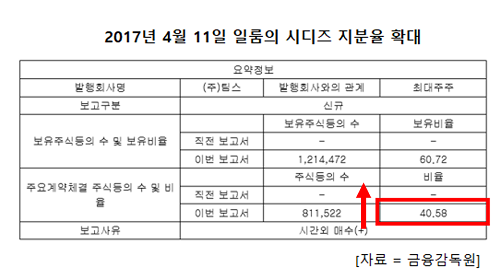

2017년 4월 시디즈는 일룸이 시디즈의 주식을 대량 매수했다고 공시했다. 일룸은 0%였던 보유비율을 약 100만주를 매수하여 40.58%로 늘렸다. 이렇게 손태희 부사장이 일룸을 통해 시디즈를 지배하는 구조가 완성됐다.

일룸의 지분은 손 부사장과 손희령씨가 보유한 지분을 제외하면 모두 의결권이 없는 자기주식이다. 손회장의 자녀들은 가만히 앉아 일룸을 100% 지배할 수 있는 경영권을 갖게 됐다.

또 올해 초 퍼시스홀딩스는 그룹 내 주력 사업인 의자 제조 및 유통부문을 시디즈에 양도했다. 그룹 내 캐시카우(Cash Cow)로 꼽히는 일룸과 시디즈를 손 부사장의 지배권 아래에 둠으로써 알짜배기 회사를 자녀에게 물려준 샘이다.

현재 손회장은 퍼시스홀딩스 80.51%, 퍼시스 16.73%의 지분을 갖고 있다. 손회장이 퍼시스홀딩스를, 퍼시스홀딩스가 퍼시스를 지배하는 구조이다. 손 부사장은 퍼시스홀딩스 0.78%, 퍼시스 0.56%의 지분을 갖고 있다. 손 부사장이 보유한 퍼시스홀딩스의 지분이 0.78%에 불과해 손회장의 지분을 증여 받거나 일룸과 퍼시스홀딩스가 합병하는 방법으로 손 부사장에게 경영권을 승계할 것이라는 예측이다.

지배구조 변경이 3년째 계속되고 있는 가운데 승계가 마무리된 후 퍼시스의 주가가 어떻게 변동할 것인지 업계의 관심이 쏠리고 있다. 승계가 마무리되는 시점에서 퍼시스는 어떤 기업 가치를 보여줄지 지켜 볼만하다.

[이 기사는 버핏연구소가 개발한 알고리즘에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

kjh@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>