Update2026.07.06 월

[버핏연구소 = 신현숙 기자] 최근 주가 하락된 기업들이 늘어나면서 영풍정밀(036560)은 자산가치가 시가총액을 넘는 것으로 확인됐다. 이 기업은 실적이 개선되고 있어 저평가 매력이 돋보인다.

◆ 영풍정밀, 시가총액을 뛰어넘는 자산가치

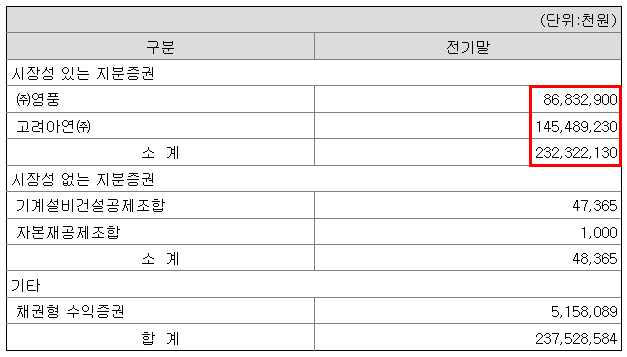

영풍정밀은 풍부한 자산 가치를 가지고 있다. 반기보고서 기준으로 고려아연과 영풍의 지분을 가지고 있으며 그 가치는 2323억원이다.

영풍정밀 매도가능금융자산 현황. [사진=영풍정밀 반기보고서]

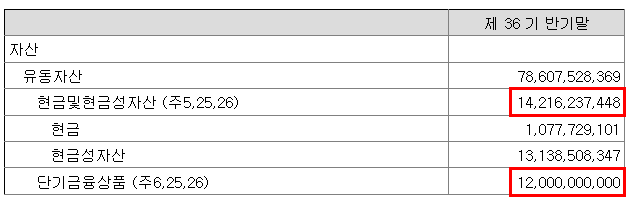

현금성 자산은 262억을 보유하고 있다. 두 가지를 합치면 2585억원으로 시가총액(1107억원)보다 약 2.3배 높다. 이는 내가 영풍정밀을 1107억원 주고 매입한다면 자산 2585억원을 손에 쥐게 된다는 의미이다. 자산가치 기준으로 보면 영풍정밀은 확실히 저평가돼 있다.

영풍정밀 자산. [사진=영풍정밀 반기보고서]

영풍정밀의 부채총계는 481억원이다. 이 회사를 1107억원에 인수해 현금과 매도가능금융자산(고려아연, 영풍)을 활용해 부채 전체를 정리해도 1842억원의 차익을 얻을 수 있다.

◆ 업력 35년의 펌프·밸브 제조 기업

영풍정밀은 산업용 펌프 및 밸브 제조업을 주력사업으로 영위하며, 석유화학공장 등에서 프로세스용으로 사용되는 산업용 펌프, 유체/기체/분체의 이송배관에 사용되는 밸브, 기타 주물을 생산 및 판매를 하고 있다. 국내 1위의 산업용 펌프 및 밸브업체로, Metal Seat 및 고합금강(High Alloy)부문에서 독보적인 기술을 확보하고 있다.

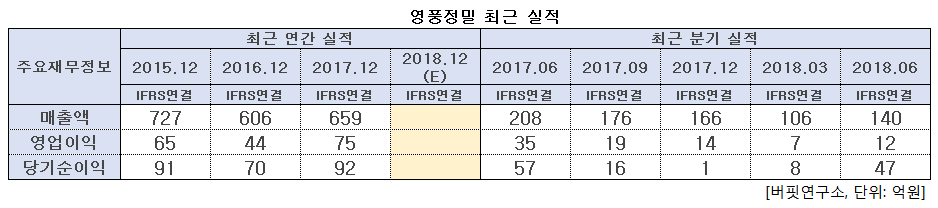

◆ 영풍정밀, 최근 실적 개선세

영풍정밀의 2분기 매출액, 영업이익, 당기순이익은 각각 140억원, 12억원, 47억원이다.

중국, 사우디아라비아, 미국, 태국 등 해외부문이 성장했으나, 국내 부문의 수주 부진으로 전년비 매출 규모는 감소했다. 그러나 올해 1분기비 실적이 개선이 되고 있다.

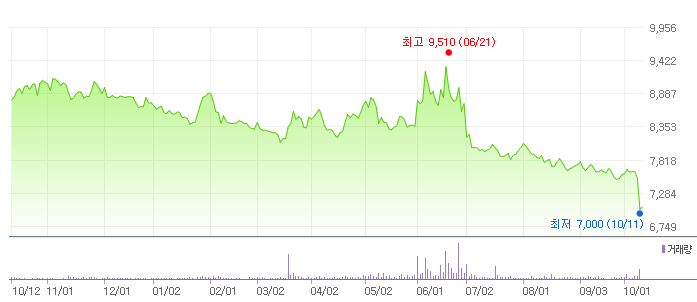

반면 영풍정밀의 주가는 11일 신저가(7000원)을 기록했다.

영풍정밀 최근 1년간 주가 변동 추이. [사진=네이버 증권]

11일 미국 증시가 폭락을 거듭했고 유럽과 아시아의 증시도 출렁였다. 국내 약 400개의 상장 업체가 신저가를 기록했다. 불안한 시장 상황으로 영풍정밀의 주가도 하락한 것으로 보인다.

◆ 전방 석유화학 업체의 설비투자로 수혜 가능성↑

영풍정밀의 주요 고객사는 울산, 여수, 군산 등의 석유화학 및 섬유업체들이며, 일반경기, 계절적 경기변동과는 별도로 국내외의 석유화학 설비투자 등에 따라 매출 및 수익구조가 변동하는 특성을 가지고 있다. 제조업 특성상 석유·화학업의 영향을 많이 받는다. 최근 에스오일이 석유·화학 분야에 10조원의 대규모 투자를 한다고 공시를 하는 등 석유·화학 업계의 설비투자가 증가하고 있다. 이에 따라 영풍정밀의 수혜가 기대된다.

영풍정밀 펌프. [사진=영풍정밀 홈페이지]

영풍정밀의 사업부문은 펌프, 밸브, 주물 제조 판매를 영위하는 유체기계사업부로 구성되어 있다. 매출 비중으로는 유체기계사업부 100%이며 최대주주는 최대주주는 최창걸 회장의 부인인 유중근(6.27%) 전 대한적십자사 총재다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>