Update2026.07.06 월

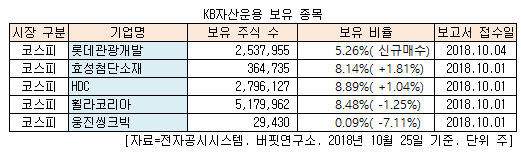

[버핏연구소=신현숙 기자] KB자산운용이 최근 한 달(2018.9.25-2018.10.25) 동안 5개 종목에 대한 지분 변동을 공시했다. 그 가운데 롯데관광개발(032350)의 주식을 신규 매수 공시했다.

4일 금융감독원 전자공시시스템에 따르면 KB자산운용은 롯데관광개발의 주식 253만7955주(5.26%)를 보유하며 신규 매수했다고 공시했다.

또 KB자산운용은 효성첨단소재(298050)의 주식 비중을 6.33%에서 8.14%로 1.81% 늘리며 비중 확대가 가장 컸다. 또 HDC(012630)(+1.04%)의 비중을 확대했다.

반면 웅진씽크빅(095720)의 주식 비중을 7.20%에서 0.09%로 7.11% 줄이며 축소 폭이 가장 컸다. 그리고 휠라코리아(081660)(-1.25%)에 대한 보유 지분을 줄였다.

4일 KB자산운용이 지분을 확대한 효성첨단소재는 인적분할로 설립된 신설회사이며 2018년 7월 재상장했다. 분할전 회사인 효성이 영위하던 사업 중 산업자재 사업부문을 영위하고 있다.

10월 23일 KB증권의 백영찬 애널리스트는 『효성첨단소재의 3분기 매출액은 7665억원으로 전년 동기 대비 8.6% 증가하지만, 영업이익은 372억원으로 3.2% 감소할 것』이라며 『PET 타이어코드 판매가격은 전분기 대비 소폭 상승하였지만, 원재료(PET chip, 폴리에틸렌 테레프탈레이트 칩)가격 상승폭이 확대되면서 수익성이 하락했기 때문이다』라고 설명했다.

그는 『PET chip의 원료인 PTA가격의 경우 화섬 재고확보 수요증가를 통해 3분기에는 전분기대비 16.9% 급등했다』며 『인테리어·기타사업의 경우 3분기 외형은 아라미드 매출액 증가로 인해 2분기대비 증가하지만, 에어백원단 사업의 수익성이 하락하면서 영업이익이 감소할 것』이라고 추정했다.

또 『올해 PET 타이어코드 원료(PET chip) 가격은 상승한 반면, 신증설이 증가하면서 PET 타이어코드 판매가격 인상은 제한적이었다』며 『그러나 내년부터 PET 타이어코드 수급밸런스는 점진적으로 개선될 것』이라고 전망했다.

효성첨단소재 타이어코드. [사진= 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>