Update2026.07.10 금

[버핏연구소=김주희 기자] 텔레칩스(054450)가 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

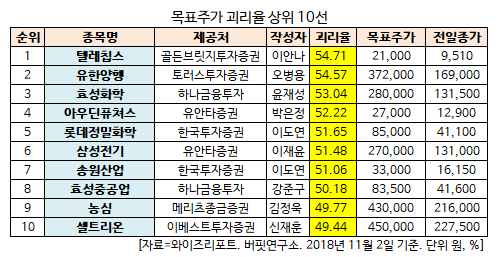

2일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 텔레칩스의 목표주가 괴리율이 54.71%로 가장 높았다. 골든브릿지투자증권의 이안나 애널리스트는 텔레칩스의 목표주가를 2만1000원으로 제시하며 전일 종가(9510원) 대비 54.71%의 괴리율을 기록했다.

텔레칩스이 목표주가 괴리율 1위를 기록한 가운데 유한양행(000100)(54.57%), 효성화학(298000)(53.04%), 아우딘퓨쳐스(227610)(52.22%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

골든브릿지투자의 이안나 애널리스트는 29일 텔레칩스에 대해 『3분기 매출액 321.5억원(QoQ +14.2%, YoY -5.2%), 영업이익 36.9억원(QoQ +144.7%, YoY +119.3%), 순이익 40.3억원(QoQ +361.4%, YoY +94.1%) 으로 추정치를 이익 측면에서 크게 상회했다』며 『이는 차량용 칩 매출 증가에 따른 제품 마진율 상승과 개발비 상각 비용 감소로 영업이익률이 11.5%까지 올라왔기 때문』이라고 분석했다.

그는 『텔레칩스는 2017년부로 셋탑박스향 칩 매출을 마무리하고 2018년부터 차량용 매출만 90% 이상을 차지하고 있다』며 『아직 셋탑박스용 칩에 대한 고정비를 일부 감당하고 있음을 감안하면, 향후 영업 레버리지 효과는 훨씬 더 클 것』이라고 판단했다.

한편 『텔레칩스는 2019년 기준 PER 8배로 자동차 전장부품 최대 수혜주임에도 불구하고 현저하게 저평가되어 있다』며 『2019년 추정도 현대기아자동차 6세대 응찰에 대한 매출은 포함하지 않았고 이미 계약이 끝난 신규 아이템 2개, 중국향 매출에 대해 최대한 보수적으로 반영한 수치이기 때문에 외형 및 이익 성장 폭은 더 클 것』이라고 내다봤다.

텔레칩스는 멀티미디어/통신 시장의 다양한 어플리케이션 제품에 필요한 핵심 칩 및 그에 필요한 토탈 솔루션의 개발과 판매를 주요사업으로 영위하고 있다.

사진 = 텔레칩스 홈페이지

kjh@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>