Update2026.07.10 금

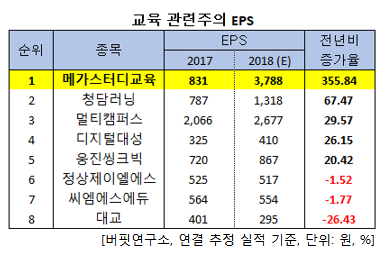

[버핏연구소=신현숙 기자] 11월 15일 치러질 수학능력시험이 10일 앞으로 다가왔다. 수능이 다가올수록 교육 관련주에 대한 관심이 뜨겁다. 버핏연구소의 탐색 결과 교육 관련주들의 EPS(Earnings Per Share. 주당순이익)에서 올해 이익이 전년비 증가할 것으로 예상되는 기업 1위는 메가스터디교육(215200)(355.84%)으로 조사됐다. 이어 청담러닝(096240)(67.42%), 멀티캠퍼스(067280)(29.57%), 디지털대성(068930)(26.15%), 웅진씽크빅(095720)(20.42%) 등이 순위를 기록했다.

EPS란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며, EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

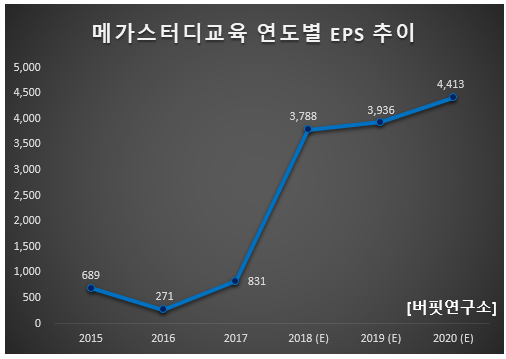

메가스터디교육의 EPS는 2016년 이후 매년 증가하고 있다. 올해는 3788원으로 전년(831원)비 355.84% 증가할 것으로 예상된다.

◆메가스터디교육, 실적도 급상승

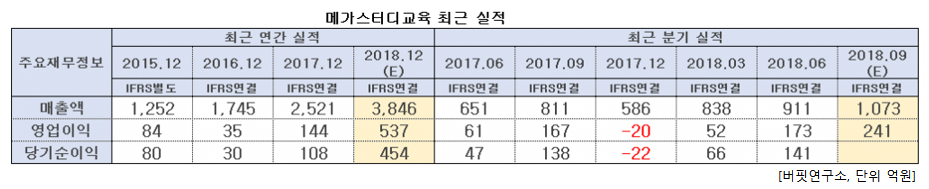

메가스터디교육의 올해 매출액, 영업이익, 당기순이익은 각각 3846억원, 537억원, 454억원으로 전년비 52.56%, 272.92%, 320.37% 증가할 것으로 전망된다.

분기별 실적도 지난해 4분기 영업적자, 당기순적자에서 올해 흑자전환 후, 매 분기 최고 실적을 갱신하고 있다.

메가스터디교육은 2015년 ㈜메가스터디로부터 중고등 온·오프라인 교육사업 부문을 인적분할하며 설립되었다. 주요 사업으로 초·중·고등부 온·오프라인 교육사업과 임대업을 영위하고 있으며 고등학생 및 재수생을 대상으로 하는 대입시장에서 총 15개의 오프라인 직영학원을 운영하고 있다.

이 회사의 주요 수익원(Cash Cow)는 고등사업부문이다. 3분기는 성수기로 예상 매출액과 영업이익은 1073억원, 241억원으로 전년비 32.31%, 44.31% 증가할 것으로 추정된다. 여전히 수익성 높은 고등 온라인 부문이 실적 향상을 견인할 예정이다.

지난 8월 교육부는 2022학년도 대입제도 개편안을 발표했다. 약 20년만에 정시 비중이 확대될 예정이다. 수능의 중요성이 높아지며 수능 입시 사교육에 대한 관심이 높아질 전망이다. 정시 비중 상승은 수능 사교육 시장 확대로 이어지므로 업계를 과점하고 있는 매가스터디교육의 수혜가 기대된다.

메가스터디교육 2019 수능 인터넷 강의. [사진=메가스터디 홈페이지]

메가스터디교육의 매출액 비중은 고등사업부문 75.60%, 초·중등사업부문 12.13%, 일반성인사업부문 11.77%, 기타 0.50%이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>