Update2026.07.10 금

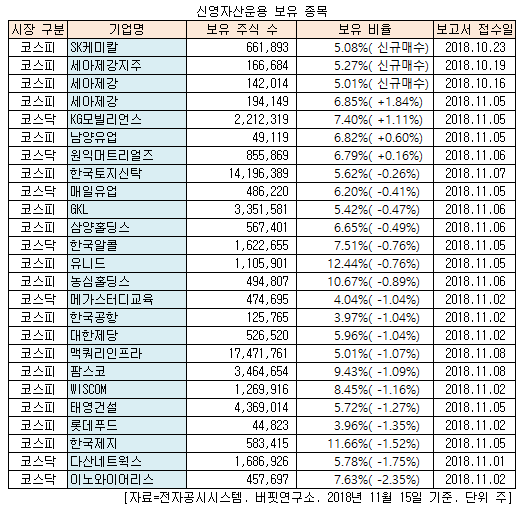

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한 달(2018.10.15-2018.11.15) 동안 25개 종목에 대한 지분 변동을 공시했다. 그 가운데 SK케미칼(285130)등 3개 종목의 주식을 신규 매수 공시했다.

15일 금융감독원 전자공시시스템에 따르면 신영자산운용은 SK케미칼의 주식 66만1893주(5.08%)를 보유하며 신규 매수했다고 공시했다. 또 세아제강지주(003030)와 세아제강(003030)의 주식을 각각 16만6684주(5.27%), 14만2014주(5.01%)를 신규 매수했다.

또 신규매수한 세아제강의 주식비중을 5.01%에서 6.85%로 1.84% 늘리며 비중 확대가 가장 컸다. 이어 KG모빌리언스(046440)(+1.11%) 등의 주식 비중을 늘렸다.

신영자산운용은 이노와이어리스(073490)의 주식 비중을 9.98%에서 7.63%로 2.35% 줄이며 축소 폭이 가장 컸다. 뒤이어 다산네트웍스(039560)(-1.75%) 등에 대한 보유 지분을 줄였다.

23일 신영자산운용이 신규 매수한 SK케미칼은 인적분할로 설립된 신설회사로 2018년 1월 재상장했다. 분할 전 회사인 SK디스커버리가 영위하던 사업 중 PET 수지, 정보통신소재, 고기능성 PETG수지 등을 제조와 판매하는 Green Chemicals 및 의료기기 등을 판매하는 Life Science 사업을 영위하고 있다.

6일 골든브릿지투자증권의 하태기 애널리스트는 『사업별 영업현황(별도기준)을 보면, 수지(Co-polyester)에서 고부가 수지는 기존 12만톤 캐파에서 6만톤 캐파 증설 이후, 올해는 풀가동 상태』라며 『고부가 수지 추가 캐파 증설 계획발표로 향후 수지부문의 영업실적 성장은 지속될 것』이라고 전망했다.

이어 『바이오디젤부문은 올해부터 혼합비율이 3%로 상향 조정되고, 제품믹스 개선(바이오디젤 증가, 바이오중유 감소)으로 매출액은 지난해 수준이나 영업이익은 140% 증가한 84억원을 기록했다』며 『생명과학부문 매출액은 계절적 성수기를 맞아 985억원(제약 479억원+백신506억원)으로 전년 동기 대비 소폭 감소했으나 영업이익은 186억원으로 33.8% 증가했다』고 분석했다.

그는 『4분기에는(분할전 기준) 매출액 3925억원(YoY +11.6%), 영업이익 104억원(YoY 흑자전환)일 것』이라며 『고부가 수지 매출 성장과 프리미엄 백신(독감, 대상포진, 수두) 매출 증가로 수익성 개선이 기대된다』고 덧붙였다.

SK케미칼 Green Chemicals. [사진=SK케미칼 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>