Update2026.07.06 월

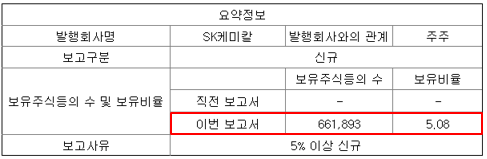

[한경탐사봇] 신영자산운용이 SK케미칼(285130)의 지분을 신규 매수했다. 한경탐사봇의 탐색 결과 신영자산운용은 SK케미칼의 주식 66만1893주(5.08%)를 신규 매수했다.

[사진=전자공시시스템]

신영자산운용이 신규 매수한 SK케미칼은 인적분할로 설립된 신설회사로 2018년 1월 재상장했다. 분할 전 회사인 SK디스커버리가 영위하던 사업 중 PET 수지, 정보통신소재, 고기능성 PETG수지 등을 제조와 판매하는 Green Chemicals 및 의료기기 등을 판매하는 Life Science 사업을 영위하고 있다.

◆SK케미칼, 실적은 매년 증가

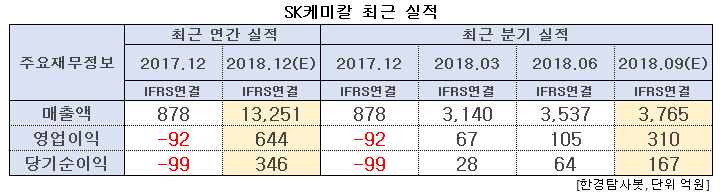

SK케미칼의 올해 매출액, 영업이익, 당기순이익은 각각 1조3251억원, 644억원, 346억원으로 전년비 매출액은 1409.23% 증가, 영업이익과 당기순이익은 흑자 전환할 것으로 예상된다.

3분기 잠정 매출액, 영업이익, 당기순이익은 각각 3765억원, 310억원, 167억원으로 전분기비 6.45%, 195.24%, 160.94% 증가할 것으로 전망된다. 실적은 매 분기 증가하고 있다.

SK케미칼은 2018년 7월 백신사업부문을 분할하여 SK바이오사이언스를 설립했다.

SK바이오사이언스 실적이 포함된 사업별 영업현황(별도기준)을 보면, 수지(Co-polyester)에서 고부가 수지는 기존 12만톤 캐파에서 6만톤 캐파 증설 이후, 올해는 풀가동 상태이다. 원재료(PTA, MEG)의 가격상승으로 실적은 전분기와 비슷했지만 고부가 수지 추가 캐파 증설 계획발표로 향후 수지부문의 영업실적 성장은 지속될 것으로 전망된다.

또 사노피파스퇴르에 기술 수출된 세포배양방식의 기술 수출 계약금액 약 160억원이 대부분 올해 이익으로 계상(분기당 약 40억원)된다. 특히 사노피와 공동개발 중인 폐렴구균백신이 내년 1분기에 글로벌 임상 1상에 진입할 예정이다. 이는 주가 상승 모멘텀으로 작용할 것으로 예측된다.

고부가 수지 매출 성장과 SK바이오사이언스을 통한 수두백신 공급 개시 및 백신 판매채널 확대, 코폴리에스터 상용화 등으로 중·장기적인 매출 성장 및 수익 확보가 기대된다.

SK바이오사이언스 자체 개발 백신. [사진=SK바이오사이언스 홈페이지]

SK케미칼의 매출액 비중은 Green Chemicals Biz 92.5%, Life Science Biz 23.0%, 기타 -15.5%이며 최대주주는 ㈜SK디스커버리(27.9%) 이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[285130,SK케미칼]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>