Update2026.07.10 금

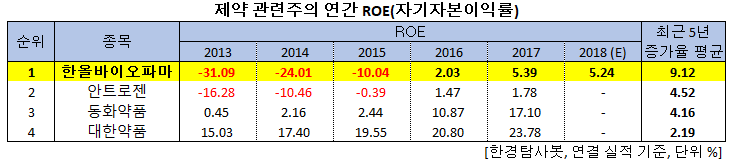

[버핏연구소=신현숙 기자] 한국 주식 시장에 상장된 제약주 가운데 최근 5년 ROE(자기자본이익률)가 가장 개선된 기업은 한올바이오파마(009420)(9.12%)로 조사됐다.

한경탐사봇의 탐색 결과 한올바이오파마의 올해 예상 ROE는 5.39%이다. 안트로젠(065660)(4.52%), 동화약품(000020)(4.16%), 대한약품(023910)(2.19%) 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

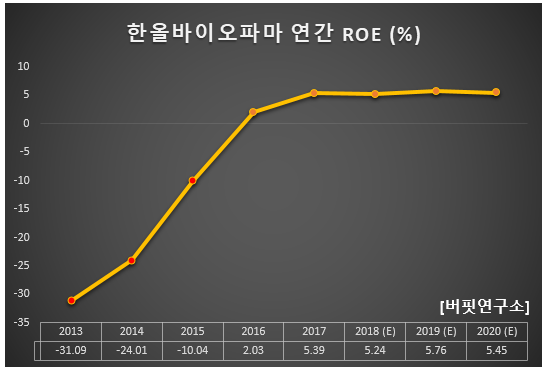

한올바이오파마의 ROE는 꾸준히 증가하고 있다. 2013~2015년 부(-)의 흐름 이후 2016년을 기점으로 꾸준히 5%대를 유지할 것으로 전망된다.

◆한올바이오파마 실적은 매년 증가 중

한올바이오파마의 올해 매출액, 영업이익, 당기순이익은 각각 950억원, 60억원, 60억원으로 전년비 12.83%, 71.43%, 3.45% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 240억원, 21억원, 26억원으로 전년비 영업이익은 동일, 매출액과 당기순이익은 2.44%, 3.70% 감소했다.

한올바이오파마는 합성의약품과 바이오의약품의 연구개발 및 제조, 판매업을 영위하고 있다. 신약개발은 자가면역질환, 안구건조증, 면역항암 치료제 등의 바이오신약 개발을 주로 진행하고 있다.

이 회사는 지난해 주력 파이프라인 HL161(자가면역질환 치료제)과 HL036(안구건조 억제 단백질)에 대한 2건의 기술이전계약을 체결했다.

자가면역질환이란 체내의 면역세포 및 항체가 이상 작용하여 역으로 자신의 신체를 공격하는 질환이다. 특히 자가면역질환 치료제인 HL161의 경우, 임상 1상을 진행하는 도중임에도 불구하고 5억달러 규모의 글로벌 기술이전 계약을 체결하며 우수성을 입증했다. 현재 시신경척수염, 중증근무력증, 천포창, 루프스 등의 질환을 대상으로 지난해 12월부터 임상 1상을 진행하고 있으며, 연내 완료될 예정이다.

안구건조증은 눈물이 부족하거나 고도하게 증발하여 눈물 구성성분의 균형이 맞지 않아 안구표면이 손상되고 눈이 시리거나 자극되는 질환이다. 한올바이오파마의 HL036은 염증의 원인이 되는 TNF(종양괴사인자)를 억제하는 anti-TNF 단백질이다. 현재 안구건조증에 대해 개발 중이며, 향후 황반변성, 당뇨병성망막증, 포도막염 등 다양한 말초조직 염증 질환으로 확대될 것으로 전망된다.

한올바이오파마가 판매 중인 주요 의약 제품. [사진=한올바이오파마 홈페이지]

한올바이오파마의 매출액 비중은 의약 제품 56.84%, 의약 상품 33.09%, 기타 10.07%이며 최대주주는 ㈜대웅제약(30.0%) 이다.

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>