Update2026.07.10 금

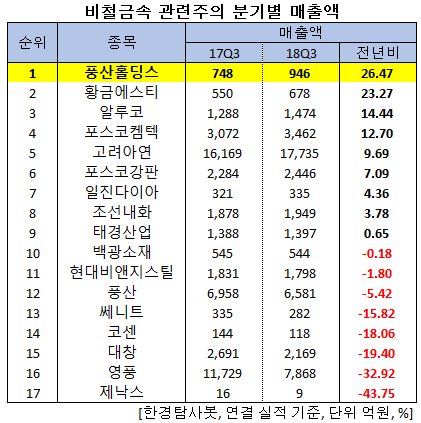

[버핏연구소=신현숙 기자] 버핏연구소탐사봇의 탐사 결과 비철금속 관련주 중 3분기 매출액이 전년비 증가한 기업 1위는 풍산홀딩스(005810)(26.473%)였다.

이어 황금에스티(032560)(23.27%), 알루코(001780)(14.44%), 포스코켐텍(003670)(12.7%), 고려아연(010130)(9.69%) 등의 순이다.

풍산홀딩스는 2008년 지주회사로 전환된 기업으로 비철금속소재, 특수강, 포장재, 기계장비 등의 제조·판매기업을 연결회사로 두고 있다.

◆풍산홀딩스, 3Q 보다는 4Q 기대

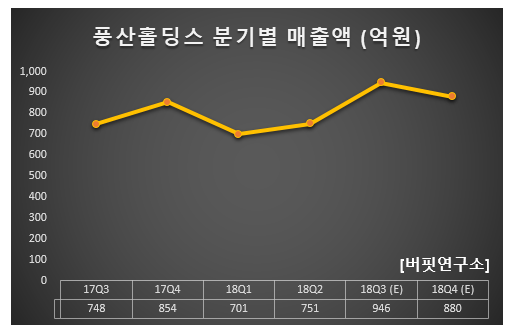

풍산홀딩스의 올해 매출액, 영업이익, 당기순이익은 각각 3280억원, 460억원, 430억원으로 전년비 매출액은 4.19% 증가, 영업이익과 당기순이익은 37.50%, 36.48% 감소할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 946억원, 42억원, 48억원으로 전년비 매출액은 26.47% 즉라, 영업이익과 당기순이익은 66.13%, 49.47% 감소했다.

이번 3분기는 풍산의 실적 부진으로 풍산홀딩스가 부진했다. 풍산은 구리가격 약세 및 방산 매출 부진으로 실적이 시장 예상을 하회했다. 또 풍산네오티스(티타늄관)도 소폭이지만 적자 폭이 확대되며 부진했다. 그러나 그 외 부문의 매출은 견조하여 매출액이 증가한 것은 긍정적이다.

풍산홀딩스 실적의 변동성을 결정하는 변수는 풍산이다. 풍산은 4분기 방산 매출이 연간 가장 많고 최근 구리가격의 저점으로 3분기보다는 4분기가 더 기대된다. 4분기 영업이익은 110억원으로 전분기 대비 개선될 것으로 전망된다.

풍산의 매출액 50% 이상을 차지하는 동 및 동합금 판/대. [사진=풍산 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>