Update2026.07.08 수

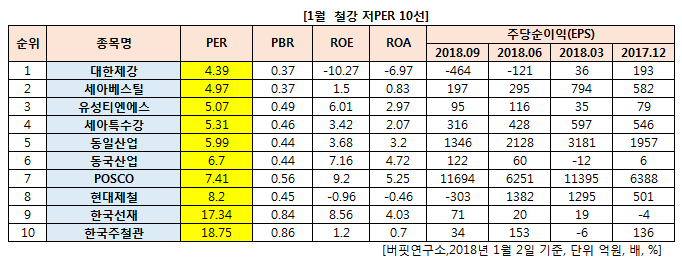

[버핏연구소] 1월 철강 업종에서 PER(주가수익비율)이 가장 낮은 종목은 대한제강(084010)(0.37)이다.

이어 세아베스틸(001430)(0.37), 유성티엔에스(024800)(0.49), 세아특수강(019440)(0.46)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

대한제강(084010)은 제강, 압연 사업을 영위하고 있으며 공장운영을 통해 반제품인 빌렛과 건설자재인 철근을 생산 및 판매하고 있다.

연결대상 종속회사로 화물 운송, 운송주선 및 보관업무를 하는 대한네트웍스, 비 거주용 건물 임대업의 센텀사이언스파크 등 8개사가 있다.

일반적인 전기로 제강사와 달리 철근을 직접 사용하는 실수요자인 건설업체와 재무구조가 우량한 대형유통상 위주의 판매전략을 택하고 있다.

대한제강의 3분기 실적은 연결기준 매출액은 2739억784만원으로 전년 동기 2787억6899만원 대비 1.7% 감소했다. 지배지분 순이익은 -114억3671만원으로 전년 동기 39억3758만원에서 적자전환했다. 영업이익은 -51억9840만원으로 전년 동기 50억3990만원에서 적자전환했다.

[관심종목]

084010: 대한제강, 001430: 세아베스틸, 024800: 유성티엔에스, 019440: 세아특수강, 004890: 동일산업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>