Update2026.07.10 금

[버핏연구소=박정호 기자] 삼성전기(009150)가 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 삼성전기의 목표주가 괴리율이 44.71%로 가장 높았다. DB금융투자증권의 권성률 애널리스트는 삼성전기의 목표주가를 17만원으로 제시하며 전일 종가(9만4000원) 대비 44.71%의 괴리율을 기록했다.

삼성전기가 목표주가 괴리율 1위를 기록한 가운데 LG전자(066570)(41.76%), 삼성전기(009150)(41.25%), 현대백화점(069960)(39.66%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

DB금융투자증권의 권성률 애널리스트는 3일 삼성전기에 대해 『지난해 9월부터 시작된 주가 조정에 삼성전기는 제대로 대응하지 못해 결과적으로 목표주가와 괴리가 지나치게 커져버렸다』며 『올해 영업이익은 5.4% 하향 조정에 그치지만, 동종 업계의 주가 하락까지 감안하여 목표주가를 17만원으로 조정한다』고 판단했다.

그는 『지난해 4분기는 막판 12월 변수가 너무 커서 기대에 미치지 못했다』며 『지난해 4분기 영업이익을 종전 3710억원에서 3042억원으로 하향 조정한다』고 설명했다.

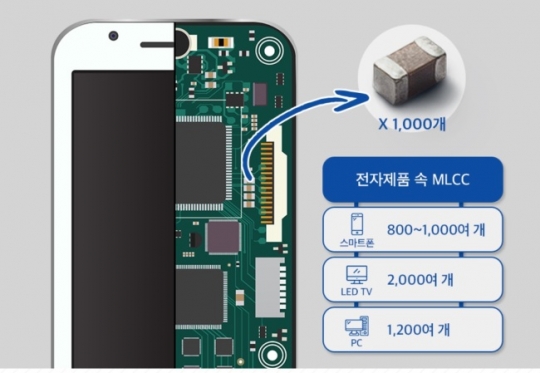

이어 『연말이라는 특수성 때문에 더 낮은 수치가 나올 수도 있지만 영업적인 상황만 보면 우려할 수준은 아니다』라며 『항상 그렇듯 캡티브고객의 재고조정에 따른 부정적인 영향이 커서 기판, Digital Module(디지털 모듈)의 타격이 컸고 2nd tier(세컨드 티어)업체들이 주력으로 하는 범용 MLCC(적층세라믹컨덴서, 전자기기 내 전류 흐름과 신호 전달을 원활하게 하는 부품)도 영향을 받았다』고 분석했다.

그는 『지난해 4분기에 대한 아쉬움이 있고 올해 실적을 일부 하향조정했지만 올해 1분기 회복, 올해 영업이익 40% 이상 증가에 대한 기대감은 여전하다』며 『올해 1분기는 캡티브고객의 신규 플래그십 모델 출시에 따라 관련 부품의 가동률이 상승할 수밖에 없다』고 예측했다.

또 『올해는 캡티브고객이 스마트폰 모델에 다양한 변화를 시도할 수 있어 지난해와는 다를 수 있다』며 『MLCC가 고용량 초소형 전장용 위주로 성장이 올해에도 지속되어 삼성전기의 올해 MLCC 매출액은 34% 증가하고 30% 중반의 고수익성이 기대된다』고 전망했다.삼성전기는 각종 전자부품의 제조ㆍ판매업을 영위하고 있으며, 독점규제 및 공정거래에 관한 법률상 삼성그룹에 속한 계열회사이다.

삼성전기의 MLCC. [사진=삼성전기 홈페이지]

bjh@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>