Update2026.07.08 수

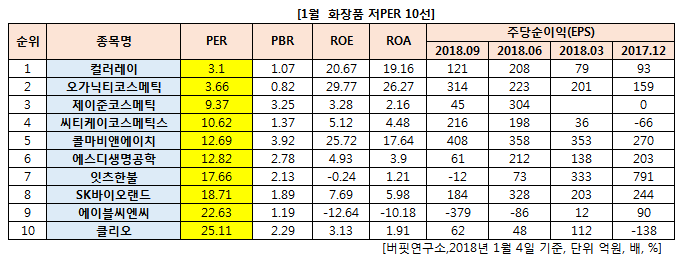

[버핏연구소] 1월 화장품 업종에서 PER(주가수익비율)이 가장 낮은 종목은 컬러레이(900310)(1.07)이다.

이어 오가닉티코스메틱(900300)(0.82), 제이준코스메틱(025620)(3.25), 씨티케이코스메틱스(260930)(1.37)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

컬러레이(900310)는 해외상장을 목적으로 설립된 홍콩지주회사로서 실질영업자회사인 저장컬러레이의 지분을 100% 소유하고 있다. 저장컬러레이는 더칭커러를 100% 지배하여 실질적으로 하나의 회사처럼 운영하고 있다.

진주광택안료를 기반으로 하는 화장품용 진주광택안료의 연구개발, 제조와 판매 및 유통, 운모파우더의 제조, 유통 및 판매하고 있다.

컬러레이의 3분기 실적은 연결기준 매출액은 7335만위안으로 전년 동기 대비 5.7% 감소했고, 지배지분 순이익은 3897만위안으로 전년 동기 대비 6.5% 줄었다. 영업이익은 3903만위안으로 전년 동기 대비 12.6% 감소했다.

[사진=컬레러이 홈페이지]

[관심종목]

900310: 컬러레이, 900300: 오가닉티코스메틱, 025620: 제이준코스메틱, 260930: 씨티케이코스메틱스, 200130: 콜마비앤에이치

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>