Update2026.07.06 월

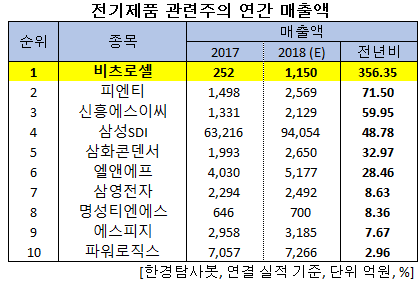

[한경탐사봇] 한국 주식 시장의 중소형 전기제품주 가운데 지난해 매출액 증가율 1위는 비츠로셀(082920)로 조사됐다.

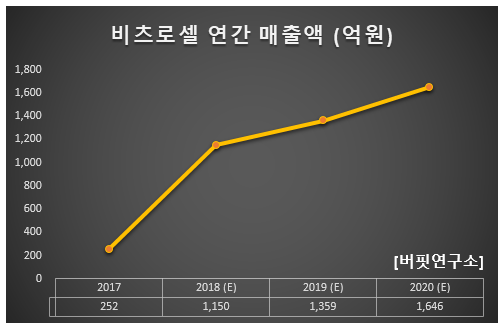

한경탐사봇의 탐색 결과 비츠로셀의 지난해 예상 매출액은 1150억원으로 전년비 356.35% 급증했다.

이어 피엔티(137400)(71.5%), 신흥에스이씨(243840)(59.95%), 삼성SDI(006400)(48.78%), 삼화콘덴서(001820)(32.97%) 등의 순이다.

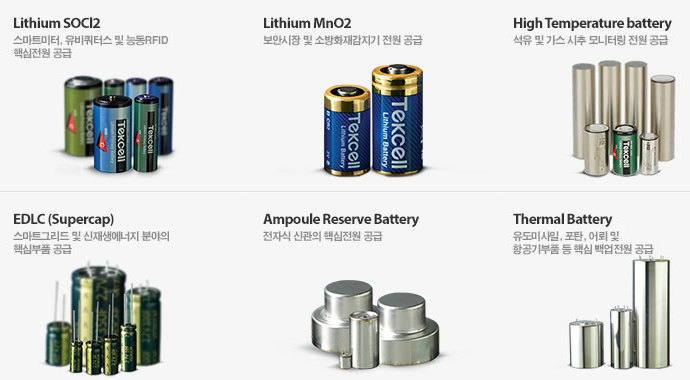

비츠로셀은 리튬1차전지 중 가장 시장이 큰 Li/SOCl2 전지와 Li/MnO2(OEM, 주문자상표부착생산) 전지를 생산하고 있다. 리튬1차전지 시장에서 프랑스 사프트, 이스라엘 타디란에 이어 글로벌 3위을 기록하고 있다.

1차전지와 2차전지의 차이는 충전 가능 여부에 있다. 한번 소모되면 재충전이 불가능하면 1차전지이고, 충전이 가능하면 2차전지이다. 비츠로셀이 생산하는 리튬1차전지는 재충전이 불가능하지만 수명이 길다는 장점이 있다.

◆비츠로셀, 1년 2개월간의 주식 거래 정지

지난 2017년 4월 비츠로셀은 충남 예산군 공장 화재로 주식 매매 정지를 당했다. 화재로 생산 라인이 90% 이상 전소되며 6개월 이상 제품 생산이 중단됐다.

비츠로셀의 최근 3년간 주가 추이. [사진=네이버 증권]

비츠로셀은 공장 화재 사건을 딛고 1년 2개월 만인 지난해 6월에 주식 매매가 재개됐다.

비츠로셀의 지난해 매출액, 영업이익, 당기순이익은 각각 1150억원, 190억원, 168억원으로 전년비 각각 356.35%, 4650.00%, 1300.00% 증가할 것으로 예상된다. 이는 지난해 화재 사고 이후 기저 효과 덕도 있지만 2016년과 비교해도 증가한 수치이다. 4분기 매출액과 영업이익은 419억원, 69억원으로 전년비 115.98%, 430.77% 증가할 것으로 전망된다.

지난해 5월 비츠로셀은 신규 공장을 완공했고 3분기부터 본격적으로 가동했다. 매출 기준 CAPA(생산능력)는 1300억원에서 2500억원으로 증가했다.

생산 중단 기간 동안 비츠로셀의 빠른 대응으로 이미 수주 받았던 물량이 취소된 경우는 없었다. 오히려 1013억원 정도의 신규수주를 받았다. 일부 고객은 이 회사의 경쟁사인 중국 업체에 발주를 주기도 했으나 품질 문제가 발생하여 결국 비츠로셀이 이를 다시 수주 받기도 하는 등 제품 신뢰도가 오히려 부각됐다.

비츠로셀은 중·장기적으로 생산능력 확대와 1차전지 수요 다변화로 안정적인 성장 가능할 것으로 보인다. 장기 공급계약이 많고, 대부분의 고객사 사업이 확장해 가는 추세를 보아 장기적인 성장이 기대된다. 올해 매출액과 영업이익은 각각 1368억원, 231억원으로 전년비 각각 18.96%, 21.58% 증가할 것으로 예상된다.

비츠로셀의 리튬1차전지 종류. [사진=비츠로셀 홈페이지]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[082920,비츠로셀]

#종목[137400,피엔티]

#종목[243840,신흥에스이씨]

#종목[006400,삼성SDI]

#종목[001820,삼화콘덴서]

#종목[066970,엘앤에프]

#종목[005680,삼영전자]

#종목[257370,명성티엔에스]

#종목[058610,에스피지]

#종목[047310,파워로직스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>