Update2026.07.08 수

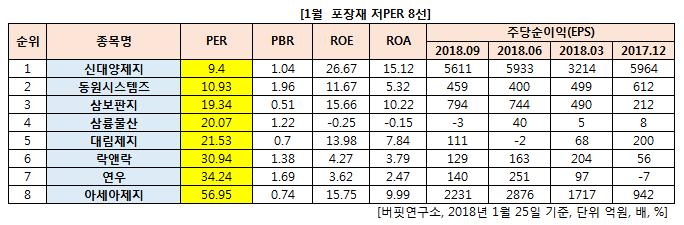

[버핏연구소] 1월 포장재 업종에서 PER(주가수익비율)이 가장 낮은 종목은 신대양제지(016590)(9.4)이다.

이어 동원시스템즈(014820)(10.93), 삼보판지(023600)(19.34), 삼륭물산(014970)(20.07)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

신대양제지(016590)는 4개의 계열회사와 골심지, 이면지, 표면지의 전 지종을 생산해 골판지 원지 및 상자를 생산제조 판매한다.

신대양제지의 3분기 실적은 연결기준 매출액은 1721억9739만원으로 전년 동기 대비 14.9% 증가했고, 지배지분 순이익은 226억1079만원으로 흑자전환했다.영업이익은 317억8965만원으로 전년 동기 1,794.4% 증가했다.

신대양제지는 시장과의 소통부재, 배당성향 5%, 주주가치를 제고하기 위한 노력 부족 등이 주가의 할인 요인으로 작용하고 있다. 그러나 2019년 실적 전망 기준 PER이 2.7배이며, 중국은 2017년에 2,310만톤의 폐지를 수입했으나 2018년에는 1,800

만톤으로 감소가 예상되고 2020년까지 점진적으로 줄여나갈 예정이어서 골판지의 호황이 2020년까지 이어질 것으로 예상되고 있다.

[신대양제지 생산품=신대양제지 홈페이지]

[관심종목]

016590: 신대양제지, 014820: 동원시스템즈, 023600: 삼보판지, 014970: 삼륭물산, 017650: 대림제지, 115390: 락앤락, 115960: 연우, 002310: 아세아제지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>