Update2026.07.08 수

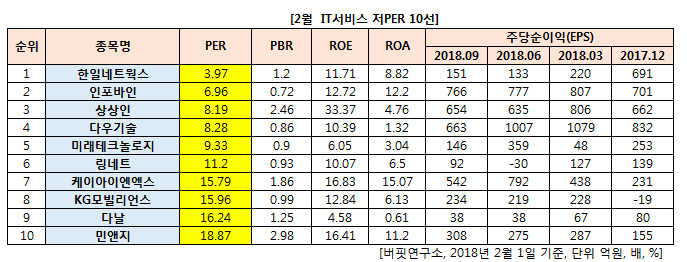

[버핏연구소] 2월 IT서비스 업종에서 PER(주가수익비율)이 가장 낮은 종목은 한일네트웍스(046110)(3.97)이다.

이어 인포바인(115310)(6.96), 상상인(038540)(8.19), 다우기술(023590)(8.28)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

3위를 기록한 상상인(03850)은 정보통신(네트워크 설계), 금융(상호신용계 등), 조선 자동화 설비(선박 건조), 전산프로그램 개발 사업을 주요사업으로 하고 있다.

상상인플러스저축은행과 상상인저축은행을 연결대상기업으로 보유하고 있으며 실적이 꾸준한 증가하고 있다.

상상인 3분기 연결기준 실적은 매출액은 1390억6550만원으로 전년 동기 대비 69.3% 증가했다. 지배지분 순이익은 312억2633만원으로 전년 동기 대비 41.6% 늘었으며, 영업이익은 434억9888만원으로 전년 동기 대비 65.7% 증가했다.

사진=상상인

[관심종목]

046110: 한일네트웍스, 115310: 인포바인, 038540: 상상인, 023590: 다우기술, 213090: 미래테크놀로지, 042500: 링네트, 093320: 케이아이엔엑스, 046440: KG모빌리언스, 064260: 다날, 214180: 민앤지

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>