Update2026.08.03 월

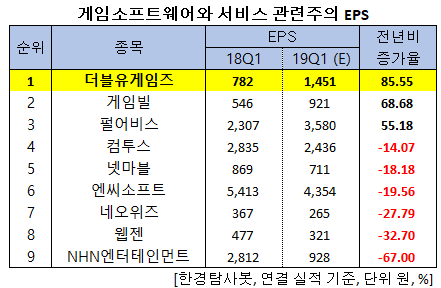

[한경탐사봇] 한국 주식 시장에 상장된 게임주 가운데 올해 1분기 순이익 증가율 1위는 더블유게임즈(192080)로 조사됐다.

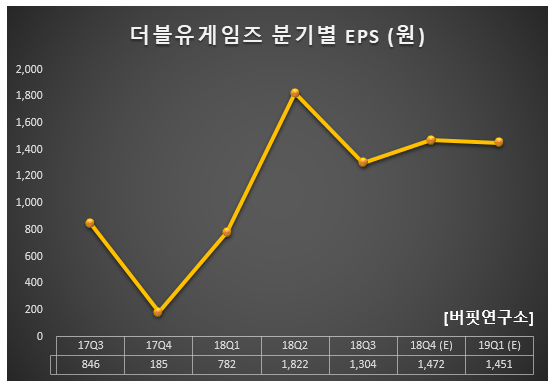

한경탐사봇의 탐색 결과 더블유게임즈의 1분기 주당순이익(EPS)은 1451원으로 전년비 85.55% 증가할 것으로 예상된다. 이어 게임빌(063080)(68.68%), 펄어비스(263750)(55.18%), 컴투스(078340)(-14.07%), 넷마블(251270)(-18.18%) 등의 순이었다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 6312원으로 전년비 18.49% 증가할 것으로 예상된다. 더블유게임즈는 북미를 중심으로 한 소셜 카지노 게임 업체이다.

◆더블유게임즈, 충성고객 확보해 실적 개선

더블유게임즈의 지난해 매출액, 영업이익, 당기순이익은 각각 4830억원, 1370억원, 974억원으로 전년비 51.27%, 69.14%, 173.6% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 1270억원, 373억원, 269억원으로 전년비 15.04%, 28.62%, 740.63% 증가했다.

더블유게임즈는 글로벌 소셜 카지노 게임 시장의 경쟁 심화와 페이스북 게임 환경 악화에도 불구하고 더블유카지노(DUC), 더블다운카지노(DDC) 매출액이 전년비 각각 14.5%, 12.5% 증가했다.

더블유게임즈와 같은 모바일 카지노 게임에서는 일간 사용자 수(DAU)가 주요 지표로 쓰인다. DUC, DDC의 DAU는 각각 전년비 13%, 1.3% 감소했다. 그러나 사용자당 게임 지불액은 DUC, DDC 각각 전년비 29.7%, 17.9% 증가했다. 따라서 게임 전체 매출액 성장은 견고한 것으로 추정된다. 사용자당 게임 지불액이 계속 증가하고 있는 것은 사용자들이 더블유게임즈 게임에 대한 충성도가 높다는 뜻이다.

더블유게임즈의 더블유 카지노(DoubleU Casino). [사진=더블유게임즈 홈페이지]

올해 더블유게임즈 실적은 마케팅비 증감에 따라 분기별 변동성이 발생할 것으로 예상된다. 마케팅비는 사용자 유지 및 증가를 위해 집행해야만 하는 비용이다. 그러나 이 회사의 게임에 대한 사용자들의 높은 충성도로 인해 마케팅비 증감이 매출에 미치는 영향은 감소할 것으로 추정된다. 따라서, 올해는 비용증가(마케팅비)보다 매출액 증가율이 높아 이익 개선이 전망된다. 따라서 올해 1분기도 실적은 전년비 증가할 것으로 예측된다.

더블유게임즈의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[192080,더블유게임즈]

#종목[063080,게임빌]

#종목[263750,펄어비스]

#종목[078340,컴투스]

#종목[251270,넷마블]

#종목[036570,엔씨소프트]

#종목[095660,네오위즈]

#종목[069080,웹젠]

#종목[181710,NHN엔터테인먼트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>