Update2026.07.06 월

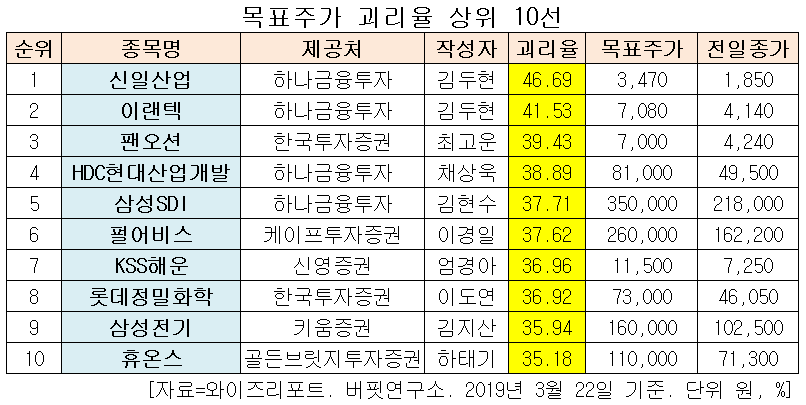

[버핏연구소=최성연 기자] 신일산업(002700)이 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

22일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 신일산업의 목표주가 괴리율이 46.69%로 가장 높았다. 하나금융투자의 김두현 애널리스트는 신일산업의 목표주가를 3470원으로 제시하며 전일 종가(1850원) 대비 46.69%의 괴리율을 기록했다.

신일산업이 목표주가 괴리율 1위를 기록한 가운데 이랜텍(054210)(41.53%), 팬오션(028670)(39.43%), HDC현대산업개발(294870)(38.89%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

하나금융투자의 김두현 애널리스트는 “신일산업은 가정용 기기에서 선풍기 매출 비중이 높으며(지난해 기준 60% 추정), 고급가전으로의 포트폴리오 한계를 보인 점에 따라 30% 할인을 적용했다”며 “그럼에도 고수익성 써큘레이터 제품의 판매량 증가로 점진적인 영업이익률 개선(평균판매단가: 선풍기 3~5만원, 써큘레이터 10만원)이 뒤따르고 있으므로, 공기청정기를 비롯한 다수의 신제품 출시가 예상되는 점을 미루어 현 주가 수준은 적극적인 매수 관점”이라고 판단했다.

신일산업의 공기청정기에 대해 “미세먼지가 사회 재난으로 규정되면서 학교 및 관공서 등에 공기청정기 보급이 나타날 전망으로 예산 편성에 3~4개월을 예상하면 그 이후 조달청을 통해 개별 기업들에 수주가 나타날 것”이라며 “조달청을 통해 진행되는 만큼 대기업보다는 중소기업에 긍정적”이라고 기대했다.

이어 “신일산업은 공기청정기 관련하여 5~14평형대 소형제품 위주로 구성돼있어 3분기 중 10~30평형대에 사용 가능한 대형 제품(복합성 필터 적용) 출시를 통해 학교 및 관공서, 상업용 건물향 수주에 대응할 예정”이라고 설명했다.

신일산업의 써큘레이터에 대해서 “써큘레이터는 냉방 보조제품으로 15m의 고속 직진성 바람을 내보내는 제품으로, 선풍기의 3~4m 바람보다 세다”며 “홈쇼핑 채널이 확대되고 온라인 스토어 입점하는 등 유통망이 확대됨에 따라 써큘레이터 매출은 2017년 165억원, 2018년 310억원, 올해 550억원(추정)으로 고성장할 것”이라고 예상했다.

올해 실적에 대해 “올해 매출액은 2046억원(YoY +21.3%), 영업이익은 202억원(YoY +36.5%)일 것”이라며 “기상청에서 발간한 ‘2019년 여름철 기후전망’에 따르면 올해 여름은 평년보다 높을 것으로 예측했기 때문에 여름 계절 가전업체들의 수혜가 있을 것”이라고 전망했다.

![]()

신일산업 CI. [사진=신일산업]

csy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>