Update2026.07.08 수

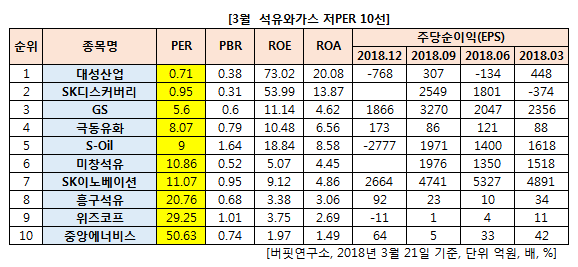

[버핏연구소] 3월 석유와가스 업종에서 PER(주가수익비율)이 가장 낮은 종목은 대성산업(128820)(0.71)이다. 이어 SK디스커버리(006120)(0.95), GS(078930)(5.6), 극동유화(014530)(8.07)가 뒤를 이었다.

2위를 기록한 SK디스커버리(006120)의 지난해 연간 잠정 실적은 연결기준 매출액 6조9391억원으로 전년 동기 대비 2.9% 증가했다. 영업이익은 999억9549만원으로 전년 동기 대비 8.9% 감소했으며, 당기순이익은 1061억9877만원으로 전년 동기 대비 86.8% 감소했다.

SK디스커버리는 지배회사로서 Green Chemicals와 Life Science부문 등 양대 분야로 사업구조를 집중해 기존 사업 수익성 향상과 신규사업의 성공적 시장 진입에 역량을 집중하고 있다.

Green Chemicals Biz.는 고기능 코폴리에스터, 바이오디젤 등 바이오 에너지사업에, Life Science Biz.는 질병진단, 예방, 치료 등 헬스케어 통합 솔루션과 신약개발에 힘쓰고 있다.

SK디스커버리 CI.[사진=SK디스커버리]

[관심종목]

128820: 대성산업, 006120: SK디스커버리, 078930: GS, 014530: 극동유화, 010950: S-Oil, 003650: 미창석유, 096770: SK이노베이션, 024060: 흥구석유,038620: 위즈코프, 000440: 중앙에너비스

----------------------------------------------

[오늘의 더밸류뉴스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>