Update2026.07.06 월

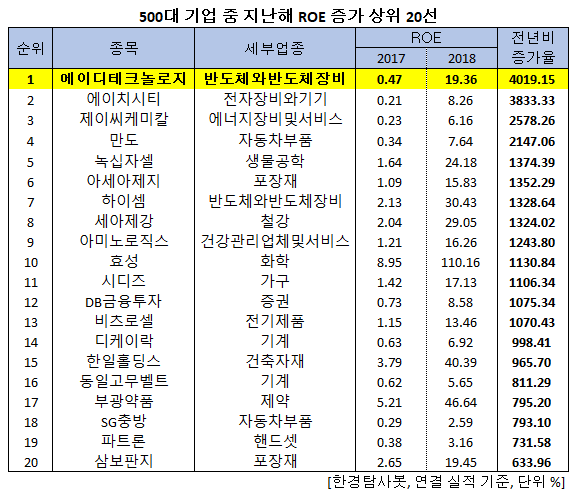

[한경탐사봇] 한국 주식 시장에 상장된 500대 기업 가운데 지난해 ROE(자기자본이익률) 증가율 1위는 에이디테크놀로지(200710)로 조사됐다.

한경탐사봇의 탐색 결과 에이디테크놀로지의 지난해 ROE는 19.36%으로 전년비 4019.15% 증가했다. 이어 에이치시티(072990)(3833.33%), 제이씨케미칼(137950)(2578.26%), 만도(204320)(2147.06%), 녹십자셀(031390)(1374.39%) 순이었다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

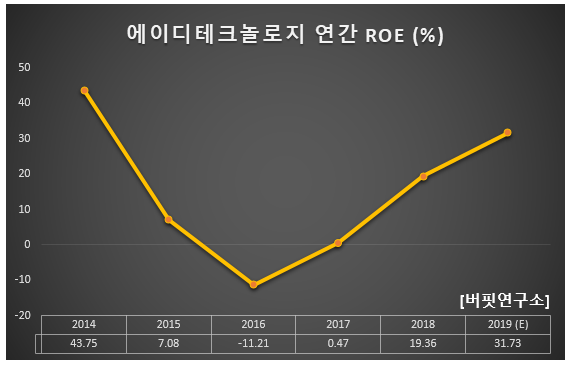

에이디테크놀로지의 올해 ROE는 31.73%로 전년비 1279.45% 증가할 것으로 예상된다. 에이디테크놀로지는 반도체소자의 설계 및 제조(ASIC)를 주요사업으로 영위하고 있다.

◆에이디테크놀로지, 실적 개선으로 ROE 개선

에이디테크놀로지는 지난해 콘 폭의 실적 개선으로 ROE가 대폭 개선됐다.

에이디테크놀로지의 지난해 매출액, 영업이익, 당기순이익은 각각 1103억원, 121억원, 85억원으로 전년비 매출액과 당기순이익은 242.55%, 4150% 증가하고 영업이익은 흑자전환했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 356억원, 51억원, 9억원으로 전년비 매출액과 당기순이익은 295.56%, 200% 증가하고 영업이익은 흑자전환했다.

SK하이닉스향 모바일용 NAND(낸드) 컨트롤러 집적회로(IC)의 실적이 크게 개선됐다. 2016년말 개발 위탁 계약 후 2017년 하반기 제품 승인에 이어 2017년말부터 본격적인 양산 공급이 시작됐다. 이로 인해 작년 1분기부터 실적 개선이 본격화됐다. 이로 인해 3분기에 이연 됐던 모바일 NAND 컨트롤러 IC 물량이 4분기에 반영됐다. 또 3분기말부터 처음 양산 공급이 시작된 PC용 솔리드스테이트드라이브(SSD) 컨트롤러도 4분기에 약 50만개 출하된 것도 긍정적이었다. 영업이익률 14.5%는 지난 2014년 이후 최고치 수준이다.

에이디테크놀로지의 SoC Platform. [사진=에이디테크놀로지 홈페이지]

에이디테크놀로지의 올해 매출액, 영업이익, 당기순이익은 각각 1543억원, 180억원, 153억원으로 전년비 39.89%, 48.76%, 80% 증가할 것으로 예상된다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 296억원, 33억원, 26억원으로 전년비 81.6%, 450%, 188.89% 증가할 것으로 전망된다.

에이디테크놀로지의 모바일용 메모리 컨트롤러 IC 매출액은 지난해 700억원을 돌파했다. 올해는 1000억원을 넘어설 것으로 전망된다. 또 올해 PC용 SSD 컨트롤러 IC의 본격적인 매출 기여가 기대된다.

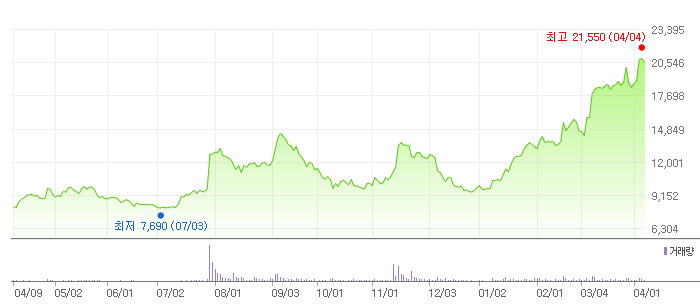

에이디테크놀로지의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[200710,에이디테크놀로지]

#종목[072990,에이치시티]

#종목[137950,제이씨케미칼]

#종목[204320,만도]

#종목[031390,녹십자셀]

#종목[002310,아세아제지]

#종목[200470,하이셈]

#종목[003030,세아제강]

#종목[074430,아미노로직스]

#종목[004800,효성]

#종목[134790,시디즈]

#종목[016610,DB금융투자]

#종목[082920,비츠로셀]

#종목[105740,디케이락]

#종목[003300,한일홀딩스]

#종목[163560,동일고무벨트]

#종목[003000,부광약품]

#종목[001380,SG충방]

#종목[091700,파트론]

#종목[023600,삼보판지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>