Update2026.07.06 월

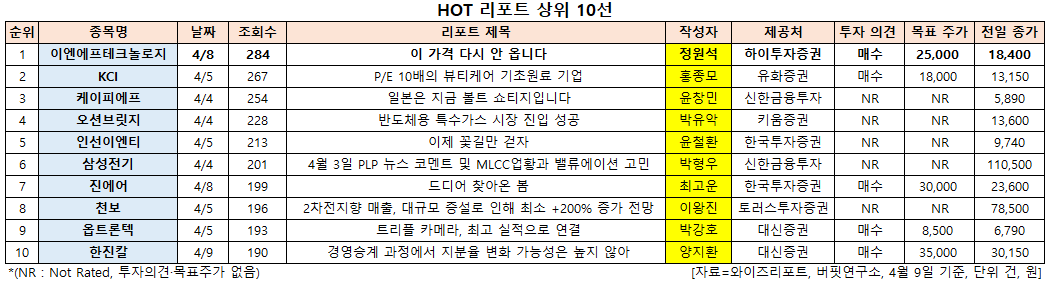

[한경탐사봇] 화학 기업인 이엔에프테크놀로지(102710)에 대한 증권사 보고서가 조회수 1위를 기록했다.

한경탐사봇의 탐색 결과 최근 1주일 동안 발간된 보고서 가운데 하이투자증권의 정원석 애널리스트가 지난 8일 이엔에프테크놀로지에 대해 분석한 보고서가 조회수 284건을 기록하며 조회수가 가장 높았다.

이엔에프테크놀로지가 조회수 1위를 기록한 가운데 KCI(036670)(267건), 케이피에프(024880)(254건), 오션브릿지(241790)(228건), 인선이엔티(060150)(213건) 순이었다.

이엔에프테크놀로지는 반도체 및 박막트랜지스터 액정표시장치(TFT LCD) 소재인 프로세스 케미칼(신너, 현상액, 식각액, 박리액 등), 반도체 포토레지스트용 핵심원료인 화인케미컬 등을 생산하고 있다.

◆이엔에프테크놀로지, 역대 최대 실적 전망

이엔에프테크놀로지는 올해 사상 최대 실적이 전망된다. 이 때문에 리포트 조회수 1위를 기록한 것으로 분석된다.

이엔에프테크놀로지의 올해 매출액, 영업이익, 당기순이익은 각각 4810억원, 490억원, 390억원으로 전년비 13.07%, 37.64%, 34.48% 증가할 것으로 예상된다. 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1145억원, 91억원, 73억원으로 전년비 20.4%, 51.67%, 37.74% 증가할 것으로 전망된다.

올해 이엔에프테크놀로지의 실적은 전방 업체들의 신규 생산능력(Capa) 가동 효과로 인한 수익성 개선이 성장을 견인할 것으로 예상된다.

이엔에프테크놀로지의 반도체∙디스플레이 제조공정용 화학소재인 프로세스케미컬. [사진=이엔에프테크놀로지 홈페이지]

지난해 상반기에는 원-달러 환율의 하락, 중국 정부의 환경 규제로 인한 광석 채굴량 감소 등으로 실적이 부진했다. 그러나 지난해 하반기 전반적인 반도체, 디스플레이 공정용 케미칼(Chemical) 제품 단가 인상 조치로 영업이익률이 두 자릿수로 회복했다.

특히 지난해에는 주력 고객사들의 신규 Capa 증가가 제한적이었던 반면 올해는 상반기에는 SK하이닉스의 M15(NAND) 라인과 중국 차이나스타(CSOT)의 10.5 세대 LCD(액정표시장치) 라인, 하반기에는 SK하이닉스의 우시(DRAM) 라인과 LG디스플레이의 중국 광저우 OLED(유기발광다이오드) 신규 공장 라인 가동 예상으로 이엔에프테크놀로지의 매출 증가가 기대된다.

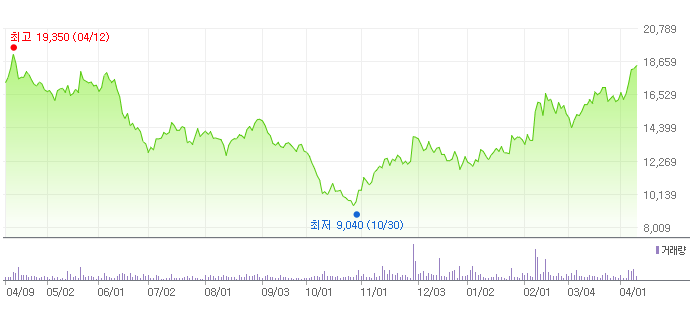

이엔에프테크놀로지의 최근 1년 주가 추이. [사진=네이버 증권]

이엔에프테크놀로지의 실적 개선 기대로 지난 10월 이후 주가 또한 꾸준히 상향하고 있다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[102710,이엔에프테크놀로지]

#종목[036670,KCI]

#종목[024880,케이피에프]

#종목[241790,오션브릿지]

#종목[060150,인선이엔티]

#종목[009150,삼성전기]

#종목[272450,진에어]

#종목[278280,천보]

#종목[082210,옵트론텍]

#종목[180640,한진칼]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>