Update2026.07.06 월

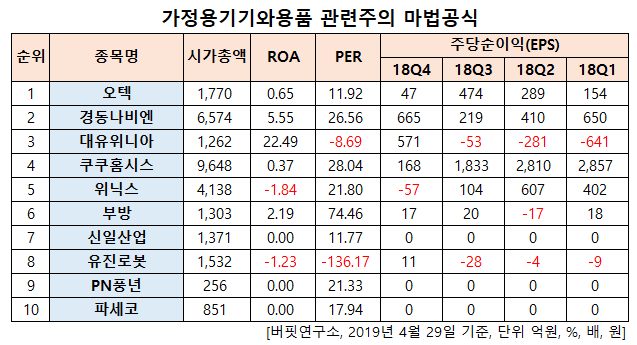

[한경탐사봇] 한국 주식 시장에 상장된 가정용기기와 용품 업종 중 저평가 우량주 1위는 오텍(067170)으로 조사됐다.

한경탐사봇의 탐색 결과 오텍의 ROA와 PER는 각각 0.65%, 11.92배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 경동나비엔(009450), 대유위니아(071460), 쿠쿠홈시스(284740) 순이었다.

마법 공식의 순위는 ROA(총자산이익률)와 PER(주가순자산배수)의 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 총자산을 당기순이익으로 나눈 값으로 기업의 총 자산에서 순이익을 얼마나 창출했는가를 나타낸다. ROA는 총자산에 대한 주주의 최종 수익으로 높을수록 좋다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

오텍은 특수차량 제조 전문기업으로서 최첨단 한국형 앰뷸런스와 복지차량, 암검진 및 전문 진료차량, 특수 물류차량, 의료기기, 기타 자동차부품을 생산하고 있다.

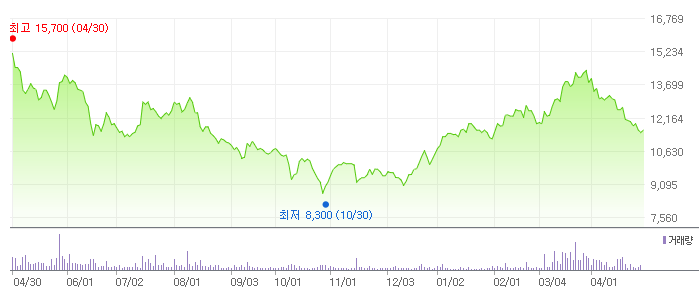

◆오텍, 일시적 실적 부진으로 주가 하락

오텍의 저평가 이유는 지난해 일시적으로 실적이 부진하며 주가도 하락세이기 때문이다.

오텍의 최근 1년 주가 추이. [사진=네이버 증권]

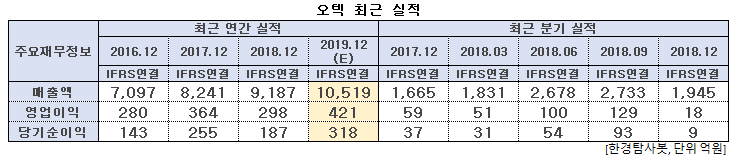

오텍의 지난해 매출액, 영업이익, 당기순이익은 각각 9187억원, 298억원, 187억원으로 전년비 매출액은 11.48% 증가하고 영업이익과 당기순이익은 18.13%, 26.67% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 1945억원, 18억원, 9억원으로 전년비 매출액은 16.82% 증가하고 영업이익과 당기순이익은 69.49%, 75.68% 감소했다.

오텍은 지난해 특수, 특장차 부문의 부진에도 냉동, 냉난방 부문의 양호한 매출 신장과 주차설비 부문의 호조를 바탕으로 매출액이 전년비 증가했다. 그러나 매출원가율 관리에도 운반비 및 판매촉진비 등 판관비 부담으로 영업이익이 전년비 감소, 기타수지 저하로 순이익 또한 전년비 감소했다.

오텍캐리어의 세계 최초 18단 패밀리 에어 컨트롤인 ‘에어로 18단 에어컨’. [사진=오텍 홈페이지]

그러나 올해는 전년비 큰 폭의 실적 증가가 기대된다. 오텍의 올해 매출액, 영업이익, 당기순이익은 각각 10519억원, 421억원, 318억원으로 전년비 14.5%, 41.28%, 70.05% 증가할 것으로 예상된다.

오텍은 산업용 공조시스템의 국내 1위 기업이다. 산업용 공조시스템은 건물, 차량 등에 들어가는 공기조화기(온도 조절, 환기 등)를 의미하며 여의도IFC, 인천공항 제 2여객터미널 등에 공조기를 공급한 이력이 있다. 최근 미세먼지가 이슈로 떠오르며 건물 내 공조시스템에 대한 관심이 높아지고 있다. 오텍은 공조기 관련 기술력 보유로 향후 직접적인 수혜가 전망된다.

또 자회사 오텍캐리어의 빌딩 냉난방 및 화재, 보안 등 통합 관리하는 빌딩 인텔리전스 솔루션(BIS) 기업 도약과 에어컨 렌털 사업 진출 등으로 외형 성장 및 수익 확보가 기대된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[067170,오텍]

#종목[009450,경동나비엔]

#종목[071460,대유위니아]

#종목[284740,쿠쿠홈시스]

#종목[044340,위닉스]

#종목[014470,부방]

#종목[002700,신일산업]

#종목[056080,유진로봇]

#종목[024940,PN풍년]

#종목[037070,파세코]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>