Update2026.07.06 월

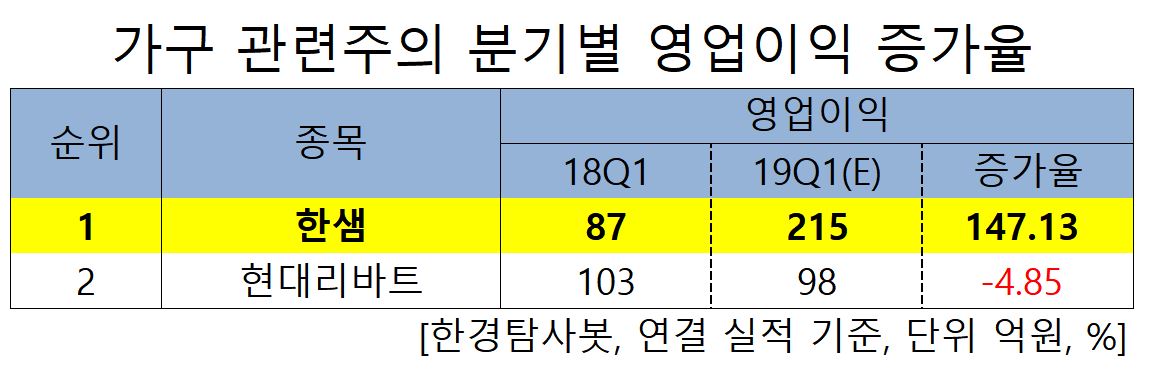

[한경탐사봇] 한국 주식 시장에 상장된 가구기업 가운데 1분기 예상 영업이익 증가율 1위 기업은 한샘(009240)으로 조사됐다.

한경탐사봇의 탐색 결과 한샘은 가구업계에서 147.13%의 영업이익증가율을 기록했다. 현대리바트(47050)(-4.85%)가 뒤를 이었다.

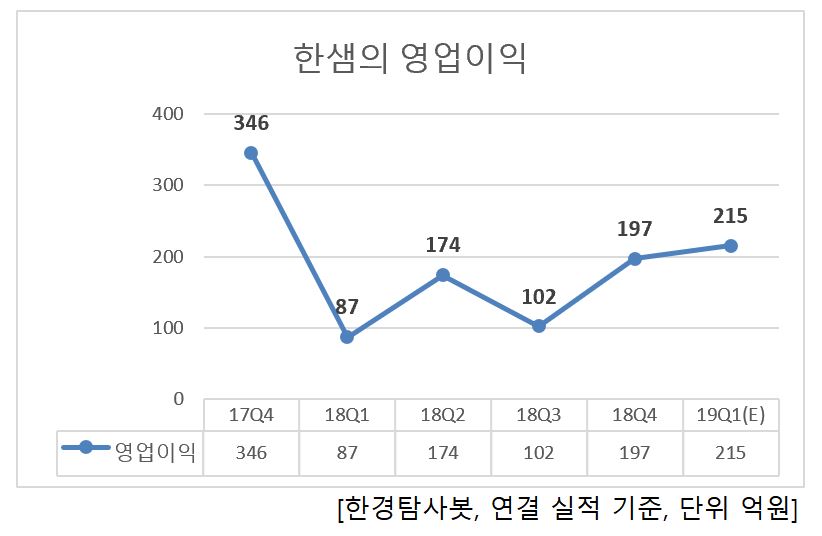

한샘의 지난해 매출액, 영업이익은 1조9285억원, 560억원으로 전년 대비 각각 -6.50%, -60.14% 감소했다. 당기순이익은 900억원으로 전년 대비 -6.15% 감소했다.

◆한샘, 1Q 리하우스 패키지 상품 매출UP

한샘의 1분기 영업이익 성장 동력은 리하우스 패키지 상품의 판매가 증가했기 때문이다. 리하우스 패키지 상품은 한샘의 신성장 동력으로 월별 패키지 판매량이 지난해 3분기 170세트에서 올해 1분기 600세트 내외로 증가했다. 특히 거래량이 감소하는 상황에서 패키지 상품 판매가 늘어났다는 것은 고무적이다. 현재 1500만원 수준의 낮는 평균판매가격이 상승할 가능성이 높다는 점을 고려할 대 리하우스 매출 상승세는 중장기적으로 지속될 가능성이 높다고 판단된다.

한샘의 스타일패키지 상품 리하우스 패키지. [사진=한샘 홈페이지]

한샘은 부엌가구 제조 유통 및 인테리어가구 등 유통업을 영위하고 있다. 부엌가구와 종합 가구-인테리어 분야에서도 1위 기업으로서 업계를 선도하고 있으며, 수도권 및 지방 상권 공략을 위해 타깃별로 전문화된 대리점 형태의 유통점을 100여 개 보유하고 있다. 매출구성은 부엌 가구 부문 40.6%, 인테리어 가구 부문 30.2%, 기타 29.2%로 구성됐다.

한샘의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[009240,한샘]

#종목[47050,현대리바트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>