Update2026.07.06 월

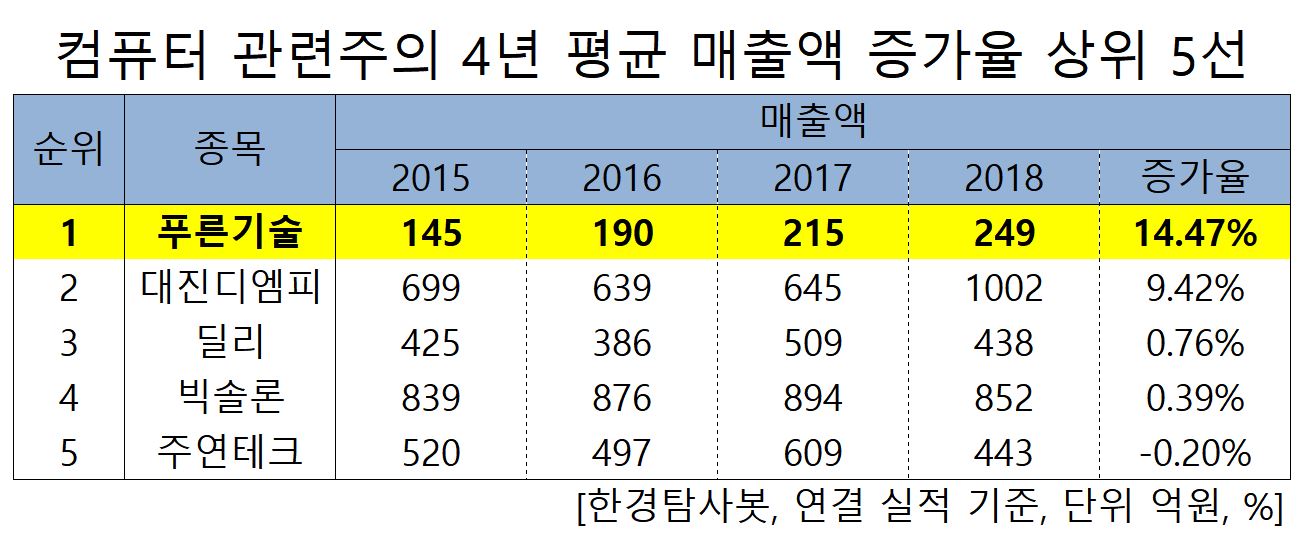

[한경탐사봇] 한경탐사봇이 컴퓨터와 주변기술 기업들의 2015년부터 지난해까지의 실적을 조사한 결과, 3년 연속 매출액과 당기순이익 모두 증가한 유일한 기업은 푸른기술(094940)이었다.

또한 4년 평균 매출액 증가율을 조사한 결과 푸른기술이 10.52%로 1위를 기록했다. 이어 대진디엠피(47050)(9.42%), 딜리(131180)(0.76%), 빅솔론(21240)(0.39%), 주연테크(044380)(-0.20%) 순이었다.

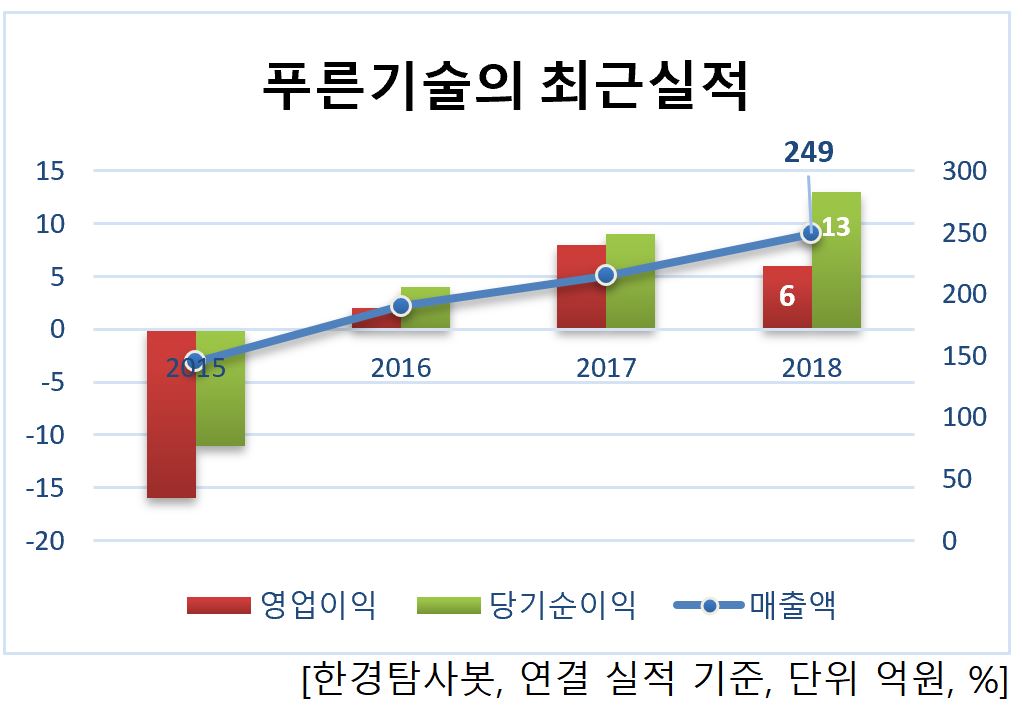

푸른기술의 지난해 매출액, 당기순이익은 249억원, 13억원으로 전년 대비 각각 15.81%, 44.44% 증가했다. 반면 영업이익은 6억원으로 전년 대비 -25.00% 감소했다. 매출다각화로 인해 매출액이 증가했고 외환차익 수익으로 당기순이익이 증가했다.

◆철도 자동화 실적UP

지난 3년간 푸른기술의 실적 호조의 원인은 철도자동화 사업에서 실적을 냈기 때문이다. 국내에서의 실적을 바탕으로 푸른기술은 삼성SDS와 함께 역무자동화 부문을 중국에 함께 공급하고 있고 중국 베이징 4, 6, 7, 10호선과 다수의 중국 지하철 노선에 제품을 공급해왔다. 뿐만 아니라 지난해부터 남북철도 문제가 논의됨에 따라 향후 중장기적 성장이 돋보인다.

푸른기술의 제품. [사진=푸른기술 홈페이지]

푸른기술은 무인자동단말기사업을 영위하는 회사로 금융자동화기기, 철도와 지하철 승차권 자동 발매기 교통카드충전기등의 역무자동화기기를 주력사업으로 하고 있다.

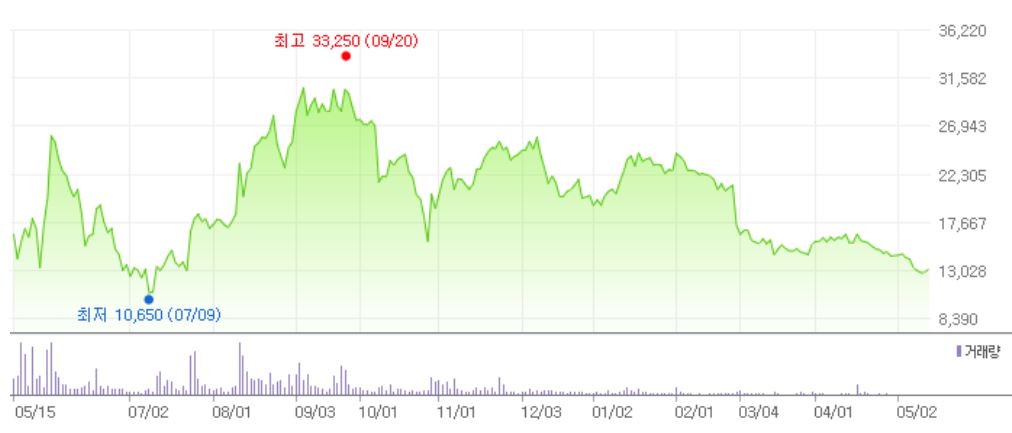

푸른기술의 최근 1년 주가추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[094940,푸른기술]

#종목[47050,대진디엠피]

#종목[131180,딜리]

#종목[21240,빅솔론]

#종목[044380,주연테크]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>