Update2026.07.10 금

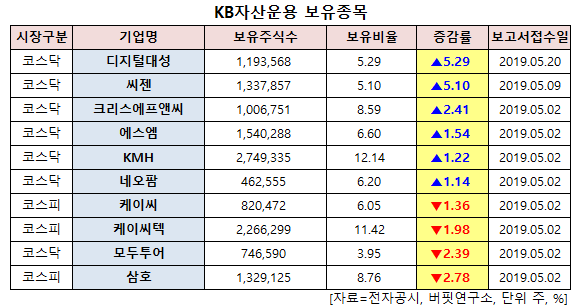

[버핏연구소=신현숙기자] KB자산운용이 최근 한달(2019.4.23~2019.5.23)동안 10개 종목에 대한 지분 변동을 공시했다.

23일 금융감독원 전자공시시스템에 따르면 KB자산운용은 씨젠(096530)의 주식 5.1%를 신규 매수했다. 이어 디지털대성(068930)의 주식을 신규매수 했다.

또 크리스에프앤씨(110790)의 주식 비중을 8.59%로 2.41%p 늘려 비중 변화가 컸다. 이밖에 에스엠(041510) 등의 보유비율을 확대했다.

반면 삼호(001880)의 주식 비중을 8.76%에서 -2.78%p 줄여 축소 폭이 가장 컸다. 이어 모두투어(080160) 등에 대한 보유 지분을 축소했다.

20일 KB자산운용이 비중 확대한 씨젠은 유전자(DNA 및 RNA) 분석을 통하여 질병의 원인을 감별하는 분자진단 시약개발을 주 사업으로 영위하고 있다.

NH투자증권의 구완성 애널리스트는 "1분기 연결 매출액 275억원(YoY +12.4%), 영업이익 58억원(YoY +118.9%, 영업이익률 21.1%)으로 어닝 서프라이즈를 시현했다"며 "분자진단 시약 매출, 호흡기 85억원(YoY +25.2%), 성감염증 및 자궁경부암 73억원(YoY +10.4%), 기타 49억원(YoY +33.3%)을 기록했다"고 분석했다.

이어 "분자진단 관련 글로벌 수요의 견조한 증가세를 확인했으며 특히 지난해 프랑스 대형 거래처 확보에 따른 장비 매출 증가 이후 후행하여 시약 매출이 증가했다"며 "국내 기관 침투율은 60%를 넘어섰으나, 유럽 기관 침투율은 6% 수준에 불과해 향후 성장 잠재력은 풍부하다"고 평가했다.

그는 "올해 연간 매출액 1174억원(YoY +16.4%), 영업이익 238억원(YoY +164.5%, 영업이익률 20.3%)을 기대하지만 지난해 개발비 상각에 따른 수익성 악화로 기저효과 또한 존재한다"며 "그러나 장비 매출 대비 시약 매출 비중 증가에 따른 수익성 개선 및 인건비, 연구개발비 통제에 따른 영업 레버리지 효과가 기대된다"고 설명했다.

또 "미국 의료기기 기업인 서모 피셔(Thermo Fisher)사 장비와 호환되는 올플렉스(Allplex) 시약 미국 출시는 내년에 가능할 것으로 현재 미국 매출은 연구용 시약 공급에 국한되어 있다"며 "미국 대중 마켓 출시시 중장기 성장성 확보가 기대된다"고 전망했다.

[사진=씨젠 홈페이지]

shs@buffettlab.co.kr

[관심종목]

068930: 디지털대성, 096530: 씨젠, 110790: 크리스에프앤씨, 041510: 에스엠, 122450: KMH, 092730: 네오팜, 029460: 케이씨, 281820: 케이씨텍, 080160: 모두투어, 001880: 삼호

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>