Update2026.07.06 월

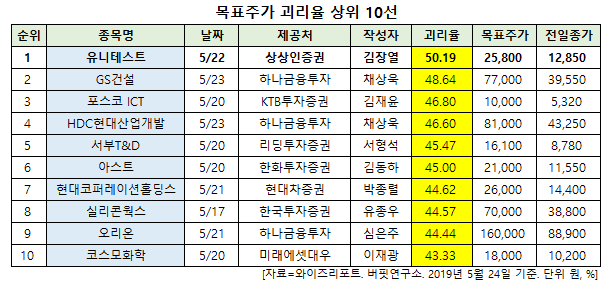

[한경탐사봇] 한경탐사봇의 탐색 결과 유니테스트(086390)가 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

한경탐사봇의 탐색 결과 최근 1주일 동안 발표된 증권사 리포트 가운데 유니테스트의 목표주가 괴리율이 50.19%로 가장 높았다. 지난 22일 상상인증권의 김장열 애널리스트는 유니테스트의 목표주가를 2만5800원으로 제시하며 전일 종가(1만2850원) 대비 50.19%의 괴리율을 기록했다.

유니테스트가 목표주가 괴리율 1위를 기록한 가운데 GS건설(006360)(48.64%), 포스코 ICT(022100)(46.8%), HDC현대산업개발(294870)(46.6%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

유니테스트는 반도체 검사 장비를 전문으로 개발 생산하는 업체이다. 반도체 후공정의 핵심이라고 할 수 있는 메모리 모듈 테스터 및 메모리 컴포넌트 테스터를 국내 업계 최초로 개발 완료했다.

◆유니테스트, 1Q 실적 부진으로 주가 하락세

유니테스트가 목표주가 괴리율 1위를 차지한 이유는 1분기 실적 부진으로 주가가 하락했기 때문이다.

유니테스트의 최근 1년 주가 추이. [사진=네이버 증권]

유니테스트의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 238억원, 13억원, 4억원으로 전년비 70.36%, 95.15%, 98.1% 감소했다.

유니테스트는 SK 하이닉스가 핵심 고객인 메모리 반도체 번인(burn in) 테스트 장비업체이다. 메모리 시장의 불황으로 투자가 줄어들며 실적이 부진했다. 또 대만 디램(DRAM) 업체인 난야(Nanya)향 출하지연도 실적 부진의 원인이다. 그러나 2분기부터 실적 턴어라운드가 기대된다. 난야향 출하지연이 2분기부터 반영되기 때문이다.

유니테스트의 고속 메모리 테스트에 최적화된 장비 UNI5200. [사진=유니테스트 홈페이지]

최근 고속번인장비 시장 잠재력이 더 커지고 있다. 지난해 하반기부터 최근까지 서버시장 재고조정으로 서버용 DRAM 시장이 위축 되었지만, SK하이닉스내 기존 번인 테스트 수요의 고속번인으로 교체가 아직 40% 정도 남아있는 것으로 추정된다. 서버 DRAM 시장이 안정되면 우시공장 등 DRAM 고속번인 테스터 수요는 올해 하반기부터 내년 중에 다시 재성장할 것으로 기대된다.

유니테스트의 올해 매출액, 영업이익, 당기순이익은 각각 2865억원, 763억원, 594억원으로 전년비 1.49%, 6.71%, 13.14% 증가할 것으로 예상된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[086390,유니테스트]

#종목[006360,GS건설]

#종목[022100,포스코 ICT]

#종목[294870,HDC현대산업개발]

#종목[006730,서부디엔디]

#종목[067390,아스트]

#종목[227840,현대코퍼레이션홀딩스]

#종목[108320,실리콘웍스]

#종목[271560,오리온]

#종목[005420,코스모화학]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>