Update2026.07.06 월

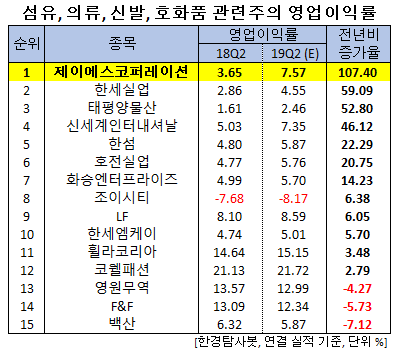

[한경탐사봇] 한국 주식 시장의 섬유∙의류∙신발∙호화품주 가운데 올해 2분기 영업이익률 증가 1위는 제이에스코퍼레이션(194370)으로 조사됐다.

한경탐사봇의 탐색 결과 제이에스코퍼레이션의 올해 2분기 영업이익률은 7.57%로 전년비 107.4% 포인트 증가할 것으로 예상된다. 이어 한세실업(105630)(59.09%), 태평양물산(007980)(52.8%), 신세계인터내셔날(031430)(46.12%), 한섬(020000)(22.29%) 등의 순이었다.

올해 영업이익률은 7.43%로 전년비 240.83% 포인트 증가할 것으로 예상된다.

제이에스코퍼레이션은 핸드백 제조, 판매, 수출업을 주 사업으로 영위하고 있다.

◆제이에스코퍼레이션, 동남아 수주와 브랜드 성장

제이에스코퍼레이션은 주력 바이어 매출 회복단계로 지난해 중국 공장의 동남아 이전에 따른 청수 비용 및 신규 공장 초기 고정비 부담은 안정화 단계이다. 올해 상반기 들어 동남아 수주 확대로 CAPA(생산설비) 감당이 힘들 정도의 수주 호조세인 것으로 파악된다.

제이에스코퍼레이션은 케이드스페이트 매출액 증가를 중심으로 기존 거래 물량이 적었던 CK도 본격적으로 증가하고 있어 향후 신규 브랜드 유입 등으로 큰 폭의 실적 성장이 기대된다. 영업이익은 매출 증가에 따른 영업레버리지 효과로 증가하며 영업이익률도 성장이 전망된다.

제이에스코퍼레이션의 브랜드 '케이트스페이트'. [사진=제이에스코퍼레이션 홈페이지]

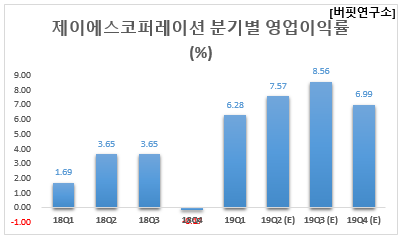

제이에스코퍼레이션의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 504억원, 32억원, 33억원으로 전년비 14.03%, 357.14%, 725% 증가했다.

제이에스코퍼레이션은 1분기 호실적을 기록했다. 매출액은 케이트스페이트 매출액이 133억원으로 전년비 56.7% 증가하며 실적에 기인했다. 게스와 마이클코어스도 각각 121억원, 133억원으로 전년비 증가세를 보이며 실적 성장을 견인했다.

매출액 증가와 함께 동남아시아로의 생산기지 이전에 따른 인건비 절감 효과로 매출 원가율도 개선되며 영업이익률은 6.3%를 기록했다. 향후 증가하는 오더와 캄보디아, 인도네시아 신공장 가동률 상승으로 매 분기별 증가하는 실적 확대가 기대된다.

제이에스코퍼레이션의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[194370,제이에스코퍼레이션]

#종목[105630,한세실업]

#종목[007980,태평양물산]

#종목[031430,신세계인터내셔날]

#종목[020000,한섬]

#종목[111110,호전실업]

#종목[241590,화승엔터프라이즈]

#종목[067000,조이시티]

#종목[093050,LF]

#종목[069640,한세엠케이]

#종목[081660,휠라코리아]

#종목[033290,코웰패션]

#종목[111770,영원무역]

#종목[007700,에프앤에프]

#종목[035150,백산]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>