Update2026.07.06 월

[버핏연구소=신현숙 기자] 한국투자증권은 15일 NAVER(035420)에 대해 라인은 시간이 지날수록 적자규모가 축소되면서 신사업의 성과가 가시화될 것이라며 투자의견 「매수」와 목표주가 16만원을 유지했다. NAVER의 전일 종가는 11만7000원이다.

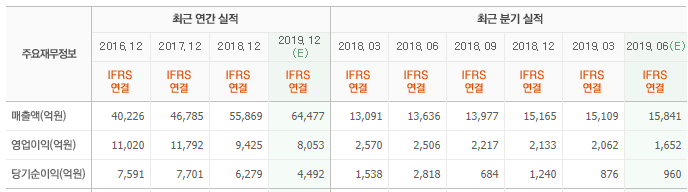

한국투자증권의 정호윤 애널리스트는 "2분기 매출액과 영업이익은 각각 1조5700억원(YoY +14.9%, QoQ +3.7%), 1241억원(YoY -50.5%, QoQ -39.8%)으로 실적 부진의 주된 요인은 일본에서 라인이 대규모 마케팅을 집행함에 따라 마케팅비가 급증했기 때문”이라며 "주요 부문별로는 비즈니스 플랫폼이 쇼핑광고의 성장이 이어지며 6894억원(YoY +12.7%, QoQ +3.0%), 광고가 1592억원(YoY +7.1%, QoQ +12.0%), IT플랫폼이 1071억원(YoY +25.0%, QoQ +8.0%)을 각각 기록할 것"이라고 분석했다.

이어 "시장에서 우려하는 실적은, 라인의 마케팅비가 서서히 감소하면서 2분기를 저점으로 하반기와 내년으로 갈수록 서서히 개선되는 모습을 확인할 수 있을 것"이라며 "라인의 핀테크 비즈니스는 2분기 집행한 마케팅을 통해 라인페이의 유저가 최소 200만 이상 증가한 것으로 파악되며, 하반기 증권 서비스를 시작으로 본격적인 금융 서비스 라인업을 확장해 나갈 것"이라고 예상했다.

그는 "일본에서 핀테크의 가능성에 대해 여전히 보수적인 시각들이 있으나, 모바일을 중심으로 하는 산업과 사회의 변화는 피할 수 없는 트렌드이며 이 과정에서 메신저 사업자들이 경쟁 우위를 점할 수 있다는 것 또한 카카오와 텐센트의 사례를 통해 검증됐다"고 덧붙였다.

NAVER는 인터넷 검색 포털 '네이버(NAVER)'와 글로벌 모바일 메신저 '라인(LINE)' 등을 서비스하고 있으며, 다양한 인터넷 서비스를 기반으로 배너광고 등 광고 사업, 비즈니스플랫폼 사업 등을 영위하고 있다.

NAVER 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

035420: NAVER

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>