Update2026.07.06 월

[버핏연구소=오중교 기자] 하나금융투자는 5일 뉴트리(270870)에 대해 에버콜라겐에 집중해 시장점유율을 확대하고 있다며 투자의견 「매수」와 목표주가 2만6100원을 유지했다. 이날 오전 9시 24분 현재 뉴트리의 주가는 1만5500원이다.

하나금융투자의 이정기 애널리스트는 “뉴트리는 개별인정원료 개발 능력을 보유하고 있고 이를 기반으로 만든 신제품을 꾸준히 출시하고 있다”며 “브랜드력이 중요한 건강기능식품 시장에서 ‘김사랑콜라겐’으로 유명한 에버콜라겐에 집중해 시장점유율을 확대해 나가고 있어 향후 출시되는 신제품들의 시장 진입이 수월할 것”이라고 판단했다.

그는 “에버콜라겐의 판매 채널 다각화로 인해 뉴트리의 브랜드 강화 및 전사적인 수익성이 개선될 것”이라며 “뉴트리는 기존 주력 판매 채널인 홈쇼핑 채널을 늘리고 새로운 오프라인 판매처를 확장하면서 공격적인 전략을 펼치고 있다”고 설명했다.

이어 “뉴트리는 지난해 GS홈쇼핑을 시작으로 올해 현대홈쇼핑, CJ홈쇼핑, 롯데홈쇼핑 등 총 6곳으로 늘어났고 백화점, 면세점으로 확장 이후 기내 면세점으로 추가 진출할 예정”이라며 “수익성 높은 에버콜라겐 매출액 비중이 점점 늘어날수록 전사적 수익성 또한 개선돼 올해 영업이익률은 11.5%일 것”이라고 덧붙였다.

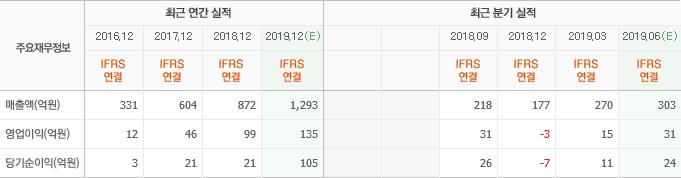

한편 “올해 실적은 매출액 1173억원(YoY +34.5%), 영업이익 135억원(YoY +36.5%)일 것”이라며 “올해는 에버콜라겐의 메가브랜드 육성의 원년으로, 에버콜라겐 중심의 매출액 성장과 신제품 발매로 외형 성장 및 수익성 개선이 이루어질 것”이라고 예상했다.

또 “올해 뉴트리의 에버콜라겐 매출액은 713억원(YoY +92.2%)을 시현할 것”이라며 “올해 1분기를 기점으로 추가적 마케팅 비용이 없을 전망으로 분기별 마케팅 비용은 현저히 줄어들 것”이라고 분석했다.

뉴트리는 건강기능식품 제조 및 판매업을 영위하는 이너뷰티 전문 기업이다.

뉴트리 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>