Update2026.07.06 월

[버핏연구소=김주영 기자] 이베스트투자증권은 6일 아프리카TV(067160)에 대해 플랫폼 매출은 호조이고, 광고 매출도 성장을 지속한다며 투자의견 「매수」와 목표주가 7만4000원을 유지했다. 이날 오전 9시 36분 현재 아프리카TV의 주가는 5만6500원이다.

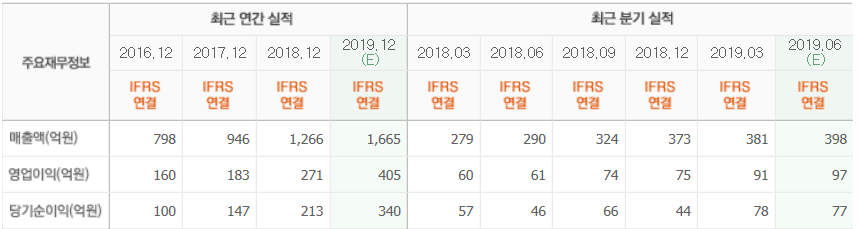

이베스트투자증권의 김한경 애널리스트는 “2분기 아프리카TV 실적은 매출액 416억원(YoY +43.7%, QoQ +2.1%), 영업이익 95억9000만원(YoY +56.5%, QoQ +5.5%, 영업이익률 23.0%)을 기록했다”며 “플랫폼 매출, 광고 매출의 동반 성장이 지속되며 성장세가 더욱 가팔라지는 추세”라고 설명했다.

이어 “이번 분기 플랫폼 매출은 330억원으로 전년 동기 대비 38.2% 성장했는데, 이는 2016년 이후 가장 높은 성장률”이라며 “플랫폼 매출의 고속 성장은 다양한 국내외 스포츠 중계에 따른 신규 트래픽 유입과 플랫폼 내 카테고리 다각화에 따른 ARPPU(결제 유저당 평균 결제액)성장”이라고 판단했다.

그는 “현재 아프리카TV의 PUR(결제유 저비율)은 3~4%로 추정되어 성장판은 아직도 열려있다”며 “광고 매출은 62억원으로 고성장이 지속되고, 특히 컨텐츠형광고 매출은 35억원(YoY +133.1%)을 기록하며 빠르게 성장하고 있다”고 분석했다.

또 “인플루언서 기반 마케팅이 시장의 메가 트렌드로 자리잡으며 수혜가 지속될 것”이라며 “하반기에는 다양한 게임 신작 출시가 예정되어 있어 신규 광고주 유입이 가속화될 것으로 기대된다”고 덧붙였다.

아프리카TV는 1인 미디어 플랫폼 'AFreecaTV'를 운영 사업을 영위하고 있다.

아프리카TV의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>