Update2026.07.09 목

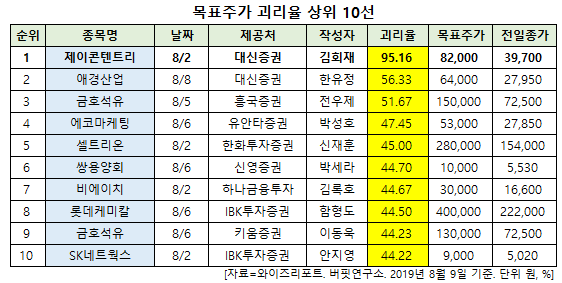

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 제이콘텐트리(036420)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

9일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 제이콘텐트리의 목표주가 괴리율이 95.16%로 가장 높았다. 지난 2일 대신증권의 김회재 애널리스트는 제이콘텐트리의 목표주가를 8만2000원으로 제시하며 전일 종가(3만9700원) 대비 95.16%의 괴리율을 기록했다.

제이콘텐트리가 목표주가 괴리율 1위를 기록한 가운데 애경산업(018250)(56.33%), 금호석유(011780)(51.67%), 에코마케팅(230360)(47.45%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

2일 대신증권의 김회재 애널리스트는 "제이콘텐트리는 주주가치 제고를 위해 액면 병합을 결정했으며 이후 코스피로의 이전 상장할 예정"이라며 "7/18~8/1 매매거래정지, 8/2 거래 재개 이후 주식 병합으로 발생하는 1주 미만의 단수주는 8/2(금) 종가 기준으로 현금을 지급한다"고 설명했다.

이어 "지난 2015년 메가박스 100% 지분 인수 이후 3년간 공격적인 외형 성장에 집중해왔고 올해부터는 수익성 개선도 추구 중"이라며 "메가박스의 코스닥 상장 추진(내년 상반기 예정) 확정 이후 제이콘텐트리와의 투자수요 분산을 통한 주주가치 제고를 위해 코스피로의 이전 상장을 결정했다"고 덧붙였다.

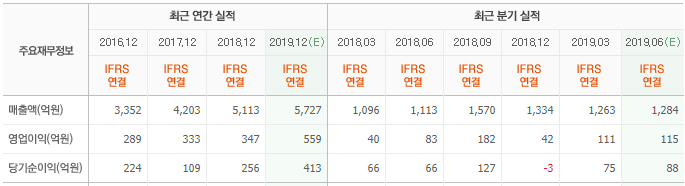

그는 "3분기에도 극장가는 호황중으로 7/31 기준 3분기 전국 누적 관객수는 전년비 13% 증가했다"며 "올해 매출 3400억원(YoY +7.2%), 영업이익 340억원(YoY +59%)으로 향후 5년간 연평균 매출 성장률 8%, 이익 성장률 25%를 기록할 것"이라고 전망했다.

또 "JTBC는 출범 7년 만인 2017년에 99억원으로 흑자전환 후 지난해 129억원으로 흑자를 확대했다"며 "올해 드라마 편성을 14편으로 2편 확대하고, 이후 연간 1~2편씩 확대하며 제이콘텐트리의 올해 방송 매출은 2100억원(YoY +10%)으로 향후 5년간 연평균 20% 성장할 것"이라고 예상했다.

제이콘텐트리는 드라마 제작 및 콘텐츠 유통 등을 영위하고 있으며 종속회사를 통해 극장 메가박스를 운영 중이다.

제이콘텐트리 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

036420: 제이콘텐트리, 018250: 애경산업, 011780: 금호석유, 230360: 에코마케팅, 068270: 셀트리온, 003410: 쌍용양회, 090460: 비에이치, 011170: 롯데케미칼, 011780: 금호석유, 001740: SK네트웍스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>