Update2026.07.06 월

[버핏연구소=오중교 기자] 현대차증권은 13일 웅진씽크빅(095720)에 대해 웅진코웨이로부터의 지분법이익 소멸로 인해 올해와 내년 세전이익, 순이익이 큰 폭으로 하향할 것이라며 투자의견 「매수」를 유지했고 목표주가를 4000원에서 3000원으로 하향했다. 이날 오전 9시 45분 현재 웅진씽크빅의 주가는 2180원이다.

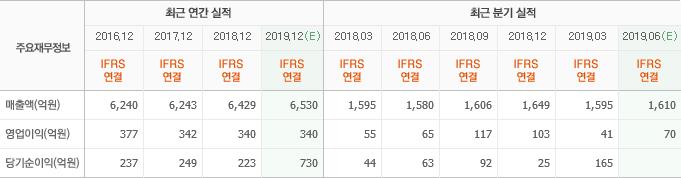

현대차증권의 박종렬 애널리스트는 “올해 2분기 연결기준 매출액은 1618억원(YoY +2.4%), 영업이익은 61억원(YoY -6%)을 기록했다”며 “매출액은 학습지와 단행본 부문의 정체에도 불구하고 공부방과 전집의 매출액이 증가했다”고 설명했다.

이어 “영업이익은 단행본의 호조에도 불구하고, 교육문화사업부, 미래교육사업, 종속법인이 부진했다”며 “다만 웅진코웨이로부터의 지분법이익 등으로 세전이익은 큰 폭으로 증가했다”고 덧붙였다.

그는 “올해 3분기 연결기준 매출액과 영업이익은 전년 동기 대비 각각 3.9%, 5.4% 증가한 1638억원, 124억원일 것”이라며 “올해 매출액과 영업이익은 전년 동기 대비 각각 2.6%, 1.5% 늘어난 6473억원, 346억원을 기록할 것”이라고 예상했다.

또 “향후 실적 전망이 긍정적인 것은 주력사업인 교육문화와 미래교육의 수익성이 회복될 수 있기 때문”이라며 “교육문화사업 부문의 구조조정 효과와 미래교육사업의 기존 회원 포인트 소진액 증가에 따른 영업이익률 향상이 가능할 것”이라고 분석했다.

한편 “회사는 웅진코웨이(지분 25.08%)를 매각 추진 중에 있고 현재 4개의 적격인수 후보를 선정한 가운데, 1개월 간의 예비심사 후 오는 9월경에 본입찰을 실시할 것”이라며 “매각 완료 후 이르면 올해 4분기, 늦어도 내년 1분기부터 지분법이익이 소멸될 것”이라고 판단했다.

웅진씽크빅은 출판 및 교육서비스 사업을 영위하고 있다.

웅진씽크빅 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>