Update2026.07.06 월

[버핏연구소=김주영 기자] IBK투자증권은 21일 빙그레(005180)에 대해 주력 사업의 중장기 성장성이 제한적인 가운데 사업 다각화 추진 및 해외 판로 확대는 긍정적이라며 투자의견 「매수」를 유지했고 목표주가는 8만5000원에서 8만원으로 하향했다. 이날 오전 9시 14분 현재 빙그레의 주가는 5만9500원이다.

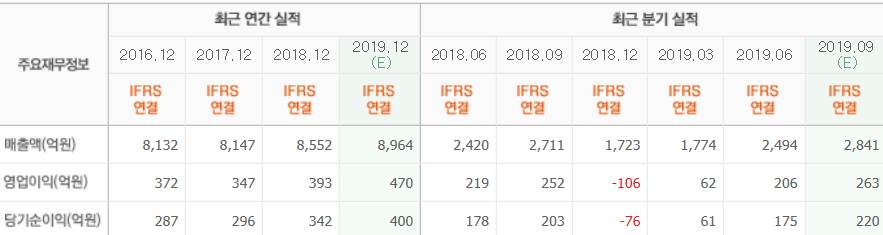

IBK투자증권의 김태현 애널리스트는 “지난 2분기 연결 매출액과 영업이익이 각각 2494억원(YoY +3.0%), 206억원(YoY -5.7%)을 기록했다”며 “우려된 바와 같이 폭염 수혜로 이익 개선폭이 컸던 2분기 빙과류 실적이 역기저 효과로 작용했고, 성수기를 맞아 매출 활성화 측면의 마케팅 비용을 확대함에 따라 이익이 감소한 것”이라고 판단했다.

그는 “3분기 연결 매출액은 2771억원(YoY +2.2%), 영업이익은 238억원(YoY -5.6%)일 것”이라며 “냉장부문은 바나나맛우유 가격인상 효과와 컵커피(아카페라) 판매 증가세가 이어짐에 따라 매출이 전년 동기 대비 4.6% 증가할 것”이라고 전망했다.

다만 “냉동 부문은 비우호적인 날씨 영향으로 매출액이 전년 동기 대비 1.3% 감소할 것”이라며 “실제로 장마 기간이 예년보다 길었고 잦은 소나기의 영향으로 7월 빙과류 판매량이 지난해에 비해 감소세를 나타낸 것으로 파악된다”고 분석했다.

또 “슈퍼콘 등 주력 제품에 대한 마케팅이 지속되는 가운데 지난 6월 론칭한 건강기능식품 브랜드 비바시티 관련 프로모션을 확대함에 따라 이익 개선이 쉽지 않을 것”이라고 덧붙였다.

한편 “2017년 가정간편식(헬로빙그레)을 시작으로 지난해 펫푸드(에버그로), 올해는 건강기능식품(TFT-비바시티)시장에 진출했다”며 “주력 사업의 중장기 성장성이 제한적이지만 사업 다각화 추진 및 해외 판매가 풍부한 현금성 자산을 바탕으로 향후 보다 적극적 체질 개선 가능성이 있다”고 예측했다.

빙그레는 우유처리가공 및 동제품 판매업을 영위하고 있다.

빙그레의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>