Update2026.07.06 월

[버핏연구소=이경서 기자] NH투자증권은 5일 삼성중공업(010140)에 대해 지속적인 수익성 개선으로 2020년부터 흑자가 예상되고 LNG 관련 해양플랜트 수주도 기대된다며 투자의견 「매수」와 목표주가 1만600원을 유지했다. 이날 오전 9시 33분 현재 삼성중공업의 주가는 7850원이다.

NH투자증권의 최진명 애널리스트는 “삼성중공업이 지난해 3분기를 바닥으로 수주잔고 바닥권을 탈출했다”며 “2017년부터 수주실적이 개선된 결과이며, 이에 따른 매출 증가가 지속된다”라고 언급했다.

이어 “매출 증가와 수익구조 개선으로 내년에는 흑자전환이 예상된다”며 “달러화 강세 및 후판가 동결 역시 수익성 개선에 긍정적으로 작용했고, 2016년부터 수주한 선박들의 가격도 높아졌기 때문에 내년까지 지속적인 수익성 향상이 기대된다”라고 설명했다.

또 “LNG선 선두업체인 삼성중공업은 글로벌 에너지 믹스 변화에 따라 지속적인 수주가 기대된다”며 “글로벌 해양가스전 및 LNG 관련 인프라 투자 확대 분위기에 편승하며 해양플랜트 수주실적도 개선될 것”이라고 예측했다.

그는 “삼성중공업의 올해 수주실적의 55%가 LNG선이며, 전체 수주잔고의 49%가 LNG선과 FLNG로 구성되면서 글로벌 에너지 믹스 변화에 부합한다”고 덧붙였다.

삼성중공업은 조선해양부문과 E&I 부문 사업을 영위하고 있으며 사업부문은 선박, 해양플랫폼 등의 판매업을 영위하는 조선해양 부문과 건축 및 토목공사를 영위하는 E&I 사업부문으로 구분되어 있다.

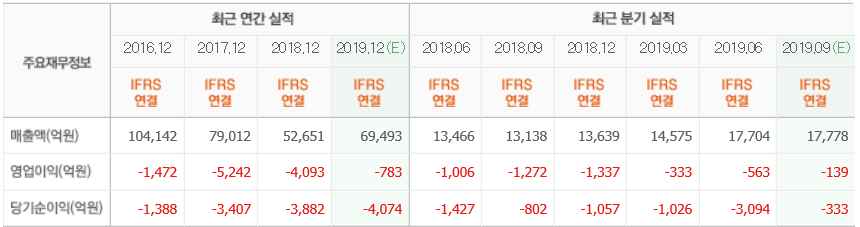

삼성중공업 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>