Update2026.07.09 목

[버핏연구소=이경서 기자] 신한금융투자는 22일 CJ헬로(037560)에 대해 유료방송 시장의 과점화가 진행되고 있다는 점과 안정적인 현금 흐름과 감소하는 순차입금을 근거로 투자의견 「매수」와 목표주가 8000원을 유지했다. CJ헬로의 전일 종가는 6090원이다.

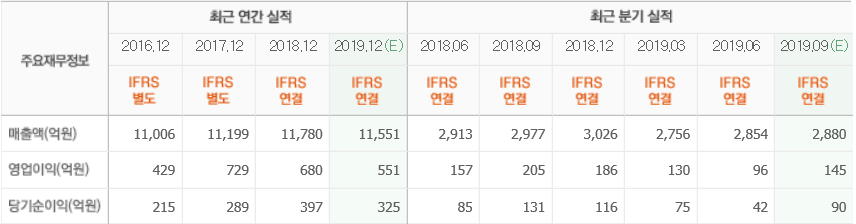

신한금융투자의 홍세종 애널리스트는 “3분기 별도 매출액은 2914억원(YoY -2.1%), 영업이익은 129억원(YoY -37.1%)일 것”이라며 “통신 3사의 공격적인 가입자 유치로 유료방송 업황이 녹록지 않다”고 언급했다.

이어 “공정거래위원회의 인수 심의 기간이 길어지면서 공격적인 영업활동을 재개하기도 상대적으로 어렵다”며 “3분기 전체 방송 가입자는 6689명 순감한 420만명으로 추정되고, 디지털 TV 가입자당 월평균 매출액(ARPU)은 전분기와 유사하지만 아날로그 TV ARPU는 하락세를 지속할 것”이라고 분석했다.

한편 “렌탈을 앞세운 기타 매출액이 고성장을 지속하는 점은 긍정적”이라며 “3분기 기타 매출액은 25% 증가한 487억원이 기대되는 반면, 서비스원가 및 방송수수료 증가로 영업이익률은 2.5%포인트 하락할 것”이라고 예측했다.

그는 “공정위가 지난 10월 16일 개최한 LG유플러스의 CJ헬로 인수에 대한 전원회의는 교차판매금지 조건, 알뜰폰 매각 이슈 등이 붉어지며 합의 유보라는 결론이 도출됐다”며 “회사 중장기 전략은 공정위 심의가 종료돼야 수립이 가능해 그 전까지는 가입자 방어에 주력할 가능성이 높다”고 설명했다.

CJ헬로는 종합유선방송법에 의해 설립돼 종합유선방송국 운영사업, 별정통신사업과 부가통신사업 등을 주요사업으로 영위하고 있다.

CJ헬로 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>