Update2026.07.06 월

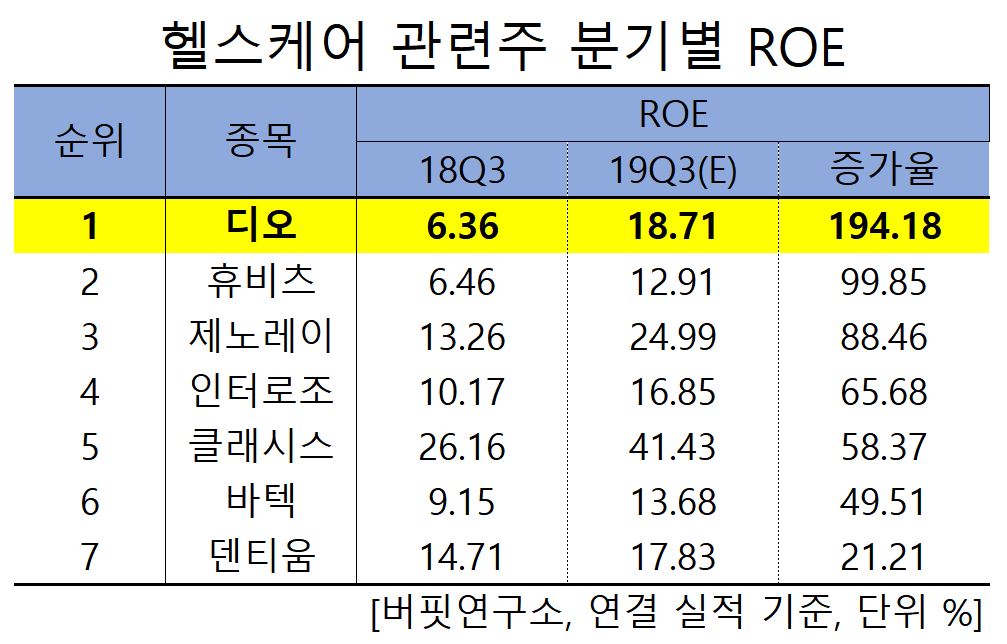

[버핏연구소]한국 주식 시장에 상장된 건강관리장비와 서비스 관련주 가운데 3분기 ROE(자기자본이익률) 증가율 1위는 디오(039840)로 조사됐다.

한경탐사봇의 탐색 결과 디오의 올해 3분기 ROE는 18.71%으로 전년비 194.18% 증가했다. 이어 휴비츠(065510)(99.85%), 제노레이(122310)(88.46%), 인터로조(181710)(65.68%) 등의 순이다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

1위를 기록한 디오의 지난해 매출액, 영업이익, 당기순이익은 910억원, 81억원, 72억원으로 전년 대비 각각 -0.98%, -63.18%, -25.77% 감소했다.

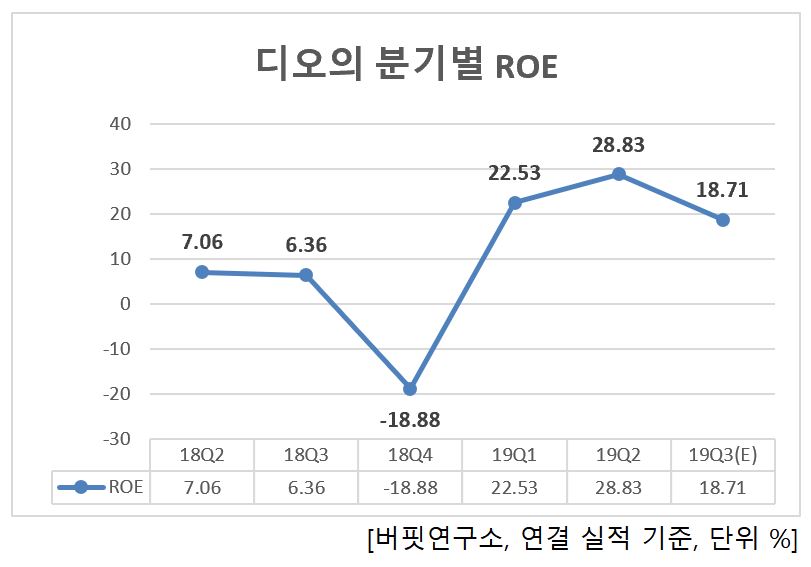

◆디오, 3Q 해외사업 확대로 실적 UP

디오의 올해 3분기 실적 상승의 주요 원인은 해외 매출이 전년대비 76% 증가했기 때문이다. 디오는 적극적인 M&A와 JV 전략을 활용해 미국 대형 네트워크병원을 고객사로 확보한 가운데 교육기관인 White Institute(연 매출 100억원 규모, 거래처 500개)을 인수하고, 최대 기공소인 Evident와 프랑스 치과용 CT제조사인 Acteon과의 파트너쉽 체계를 구축했다. 2020년은 디오의 해외수출 모멘텀이 더욱 강력해져 의료기기섹터내 최선호주가 될 것으로 전망된다.

디오의 디지털 구강스캐너 TRIOS 3. [사진=디오 홈페이지]

디오는 의료기기와 인공치아용 임플란트 제품을 생산 및 판매하는 사업을 영위하고 있다. 주력 제품은 임플란트, IONavi., Digtal 교정장치, 디지털 보철솔루션 등 총 4개 부문으로 구분되어 있다. 해외시장은 미국, 중국, 대만, 멕시코, 호주, 일본, 브라질, 이란, 인도 등의 해외현지법인을 두고 있다. 앞으로도 UV 조사기와 UV 임플란트를 신규 출시해 임플란트 제품군의 성장률이 가속화될 예정이다.

디오의 최근 1년 주가 추이. [사진=네이버 증권]

지난 21일 기준 PER(주가수익비율)은 119.72배, PBR(주가순자산배수)는 5.55배이며 동일업종 평균 PER은 -260.76배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>