Update2026.07.06 월

[버핏연구소]한국 주식 시장의 소프트웨어주 가운데 3분기 영업이익률 증가율 1위는 윈스로 조사됐다.

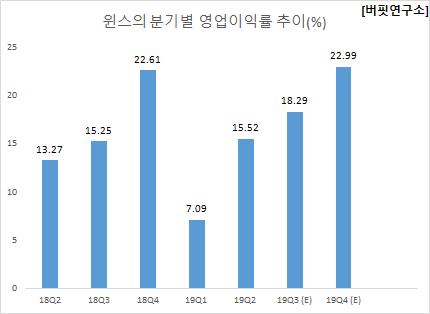

버핏연구소의 탐색 결과 윈스의 3분기 영업이익률은 18.29%로 전년비 19.93% 포인트 증가할 것으로 예상된다. 이어 더존비즈온(8.29%)의 순이다.

윈스는 네트워크 보안사업부문을 영위하고 있다.

◆윈스, 차세대 방화벽 제품이 회사의 실적 상승 이끌어

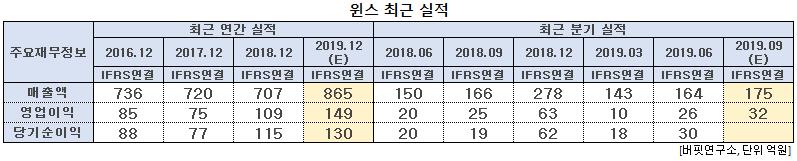

윈스의 올해 3분기 매출액, 영업이익은 각각 175억원, 32억원으로 전년비 5.42%, 28% 증가할 것으로 전망된다.

윈스는 지난해 출시한 차세대 방화벽(NGFW) 부문이 올해 매출액 40~50억원을 달성해 분기 기준 흑자전환이 가능할 것으로 전망되는 등 빠르게 자리를 잡고 있다. 아울러 일본 무역 분쟁에도 불구하고 회사의 수출 전개 방식이 일본 현지 판매 채널을 통한 제조자개발생산(ODM) 방식이기 때문에 제품 수급에도 타격이 없어 견조한 외형 성장이 기대된다.

윈스의 지능형 차세대 방화벽 ‘스나이퍼 NGFW’. [사진=윈스]

윈스의 2분기 매출액, 영업이익, 영업이익은 각각 164억원, 26억원, 30억원으로 전년비 9.33%, 30%, 50% 증가했다.

윈스는 올해 2분기 일본 통신사향 침입방지솔루션(IPS) 교체 물량이 실적에 반영되고 차세대방화벽(NGFW) 등의 신사업이 순조롭게 진행됨에 따라 영업이익률은 15.5%을 기록해 전년비 2.2% 포인트 상승했다. 또한 보안산업 특성상 비수기에도 불구하고, 국내 공공향 매출액 확대 및 자회사 실적 개선 효과로 민수를 제외한 공공, 통신, 금융 분야 등에서 고르게 실적이 개선됐다.

윈스의 최근 1년 주가 추이. [사진=네이버 증권]

윈스의 올해 2분기 기준 ROE(자기자본이익률)는 13.01%이다. 25일기준 PER(주가수익비율)은 13.38배, PBR(주가순자산배수)는 1.44배이며 동일업종 평균 PER은 75.98배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>