Update2026.07.06 월

[버핏연구소=이경서 기자] 신영증권은 31일 동아에스티(170900)에 대해 사업별로 고르게 성장해 실적이 개선됐다며 투자의견 「매수」를 유지했고 목표주가 12만원에서 13만원으로 상향했다. 동아에스티의 전일 종가는 9만2400원이다.

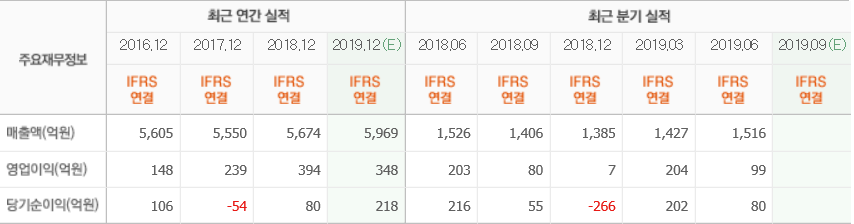

신영증권의 이명선 애널리스트는 “동아에스티의 별도기준 3분기 잠정 매출액은 1617억원(YoY +14.9%, QoQ +6.7%), 영업이익 215억원(YoY +162.8%, QoQ +117.6%)”이라며 “전문의약품(ETC)매출액은 824억원으로 지난해보다 5.8% 성장했는데, 자사개발신약인 모티리톤(기능성소화불량치료제)과 슈가논(당뇨병치료제), 도입신약 가스터(소화성궤양치료제) 등이 전년대비 30% 이상 성장했기 때문”이라고 언급했다.

이어 “해외사업은 458억원으로 그로트로핀(인성장호르몬), 싸이크로세린(결핵치료제), 캄보디아향 캔박카스 등의 약진으로 전년대비 27.6% 성장했다”며 “네스프 바이오시밀러 일본판매승인, 슈가논의 브라질 신약허가(NDA) 신청 및 남미 발매에 따른 마일스톤 수취 등으로 기타매출은 152억원으로 전년 대비 68.1% 성장했다”고 설명했다.

또 “올해 별도기준 매출액은 모든 사업부의 고른 성장에 라니티딘 성분 제품의 판매중지에 따라 스티렌, 모티리톤(일동제약과 코마케팅), 가스터(파모티딘, 지난해 말 판권 및 제조권 취득) 등의 수혜로 전년대비 6.3% 증가한 6031억원, 영업이익은 전년대비 48.0% 증가한 583억원”이라고 전망했다.

한편 “동아에스티는 신약개발의 효율을 극대화하면서 신약개발의 리스크 해지와 해외임상에 필요한 자금 조달 용이성을 위하여 직간접적으로 별도 법인을 설립했다”며 “지난해 뉴로보(NeuroBo) 지분취득(25.3%), 지난 분기 TYRED JV 설립(44.3% 지분), 지난 9월 DA-1241(당뇨병치료제), DA-1726(비만치료제)을 출자해 큐오리클 신규 법인을 설립했다”고 덧붙였다.

동아에스티는 전문의약품 등의 제조 및 판매를 주된 사업으로 영위하고 있다.

동아에스티 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>