Update2026.07.06 월

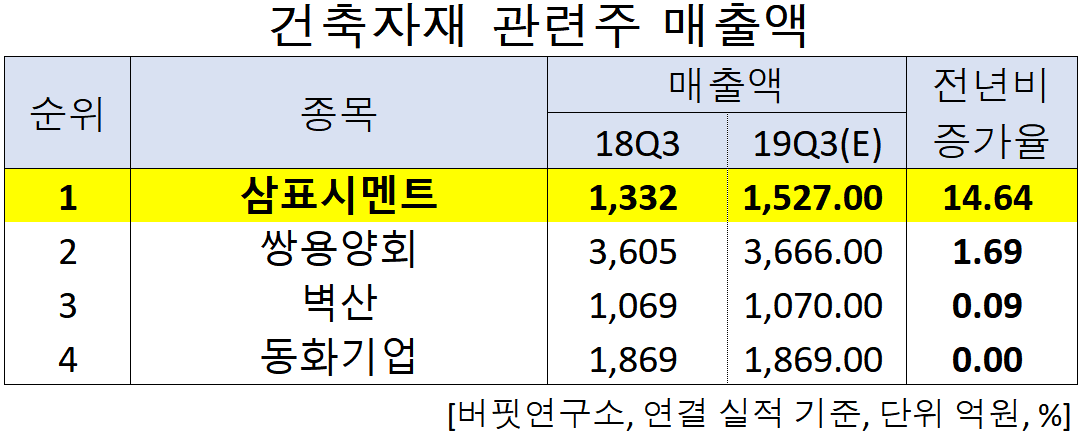

[버핏연구소]한국 주식 시장의 건축자재주 가운데 3분기 매출액 증가율 1위는 삼표시멘트(038500)로 조사됐다.

버핏연구소의 탐색 결과 삼표시멘트의 3분기 매출액은 1527억원으로 전년비 14.64% 증가할 것으로 예상된다. 이어 쌍용양회(003410)(1.69%), 벽산(007210)(0.09%), 동화기업(025900)(0%) 순이다.

1위를 기록한 삼표시멘트는 시멘트, 크링커, 석회석 등을 제조 및 판매하는 시멘트 사업을 영위하고 있다.

◆삼표시멘트, 정상화 노력은 계속된다

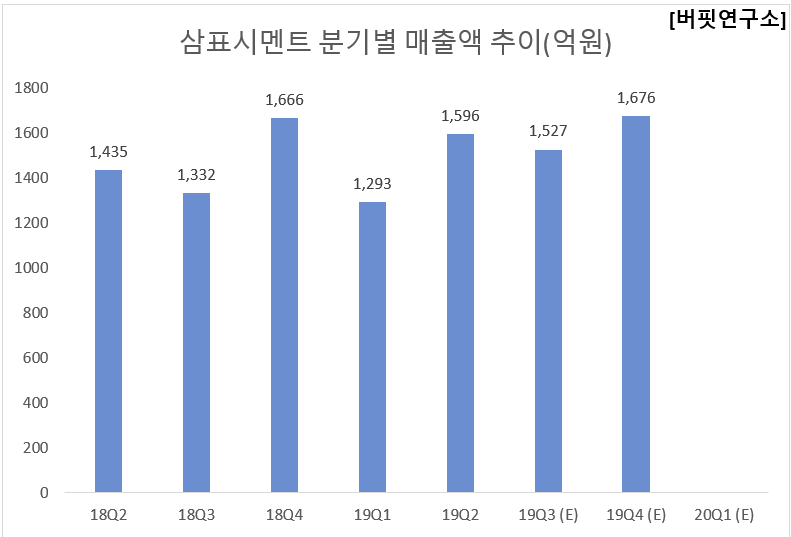

삼표시멘트의 3분기 매출액, 영업이익은 각각 1527억원, 122억원으로 매출액은 전년비 14.56%했고, 영업이익은 흑자전환할 예정이다.

삼표시멘트의 3분기는 선박 문제 해결로 시멘트 생산 정상화가 실현될 전망이다. 하반기 유연탄 가격 하락에 따른 하반기 이익률 상승도 기대된다.

삼표시멘트의 본사와 서울사무소. [사진=삼표시멘트]

삼표시멘트의 2분기 매출액, 영업이익, 당기순이익은 각각 1596억원, 210억원, 135억원으로 전년비 11.22%, 208.82%, 1828.57% 증가를 기록했다.

삼표시멘트는 지난해 국내 해운사 명성기공과의 분쟁문제로 선박운반 어려움을 겪으며 낮은 실적을 기록했다. 하지만 올해는 선박 구매를 통한 물류비 안정화, 판매가격 인상, 원가 절감 등의 요인으로 이익 정상화를 실현 중이다.

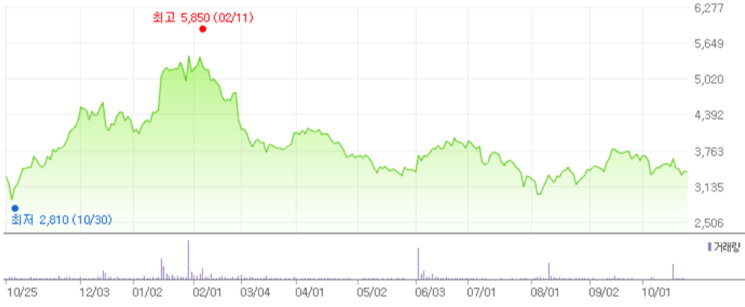

삼표시멘트의 최근 1년 주가 추이. [사진=네이버 금융]

25일 기준 ROE(자기자본이익률)는 -0.18%, PER(주가수익비율)은 -372.69배, PBR(주가순자산배수)는 0.66배이며 동일업종 평균 PER은 -84.88배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>