Update2026.07.06 월

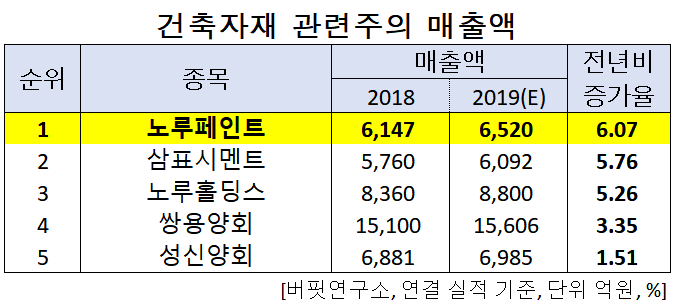

[버핏연구소]한국 주식 시장의 건축자재주 가운데 올해 매출액 증가율 1위는 노루페인트(090350)로 조사됐다.

버핏연구소의 탐색 결과 노루페인트의 올해 매출액은 6520억원으로 전년비 6.07%증가할 것으로 예상된다. 이어 삼표시멘트(038500)(5.76%), 노루홀딩스(000320)(5.26%), 쌍용양회(003410)(3.35%), 성신양회(004980)(1.51%)의 순이다.

1위를 기록한 노루페인트는 타 산업의 중간재로 건설, 철강, 금속, 선박, 자동차, 전기전자 등의 광범위한 마감소재로 사용되는 도료사업을 영위하고 있다.

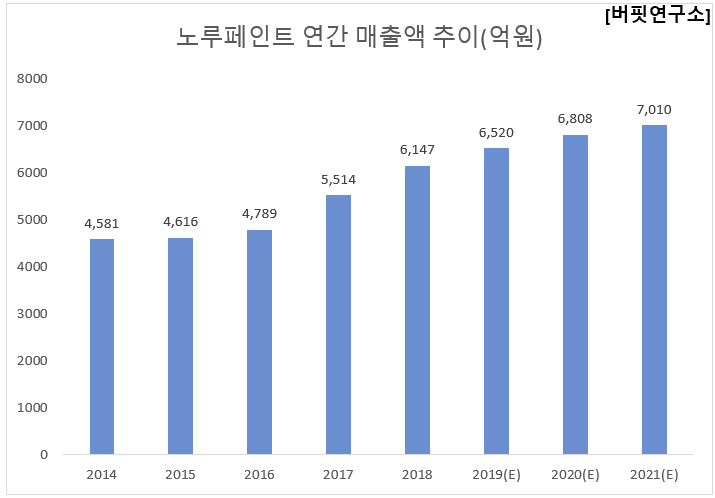

◆노루페인트, 계속되는 매출성장!

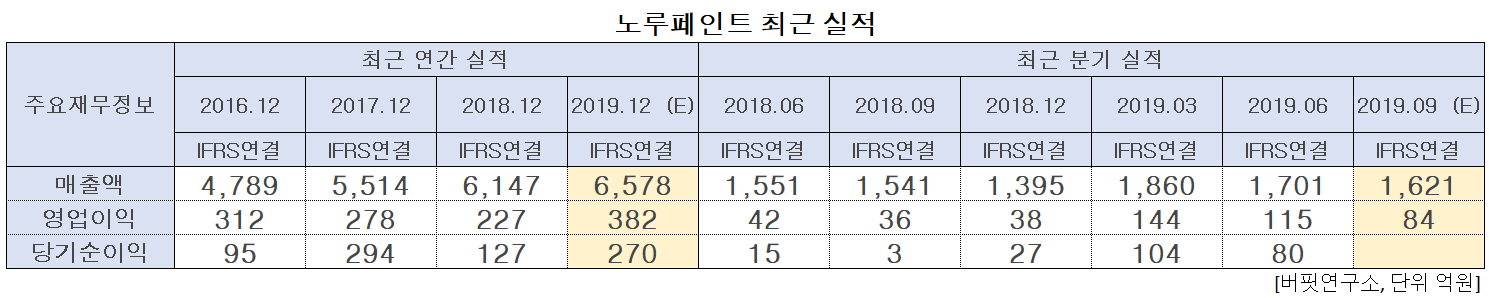

노루페인트의 올해 매출액, 영업이익, 당기순이익은 각각 6578억원, 382억원, 270억원으로 전년비 7.01%, 68.28%, 112.60% 증가했다.

노루페인트는 매출성장이 계속될 예정이다. 주요 도료 경쟁사들이 어쩔 수 없이 건설경기 하향 사이클에 종속된 실적을 시현 중인데 반해, B2C사업 확장, 그룹 공동 원재료 구매 등의 혁신을 바탕으로 사이클을 이겨내는 힘을 보여주고 있다. 국제유가 안정세가 장기화되는 가운데, 최근 원/달러 환율이 하향 조정되고 있다는 점도 긍정적으로 작용할 것으로 기대된다.

노루페인트의 제품광고. [사진=노루페인트]

노루페인트의 지난해 매출액, 영업이익, 당기순이익은 각각 6578억원, 382억원, 270억원으로 매출액은 전년비 11.48% 증가했고 영업이익과 당기순이익은 18.35%, 56.80% 감소했다.

노루페인트는 연속 호실적을 이어가며 매출성장을 견인하는 중이다. 3분기의 건축용 도료와 인테리어 및 방수재 매출액은 잦은 우천 관계로 인한 영업일수 부족에도 시장점유율이 상승하며 전년비 증가한 모습을 보여줬다.

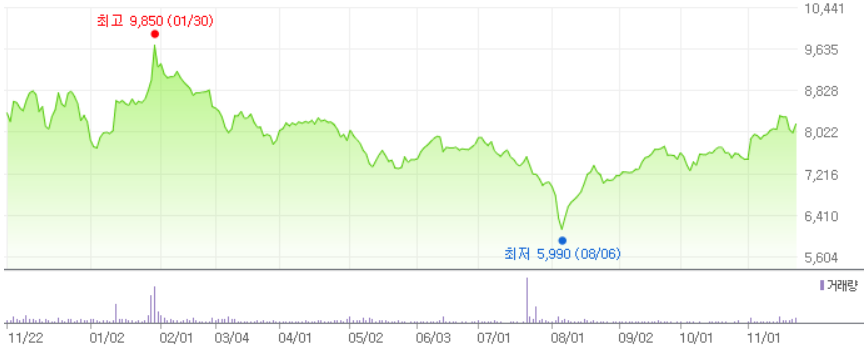

노루페인트의 최근 1년 주가 추이. [사진=네이버 금융]

28일 노루페인트의 ROE(자기자본이익률)는 4.20%이다. 금일 기준 PER(주가수익비율)은 13.31배, PBR(주가순자산배수)는 0.55배이며 동일업종 평균 PER은 16.86배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>