Update2026.07.06 월

[버핏연구소=신현숙 기자] 대신증권은 9일 KB금융(105560)에 대해 침체된 국내 은행주에 한줄기 빛이 될지 기대된다며 투자의견 「매수」와 목표주가 6만원을 유지했다. KB금융의 전일 종가는 4만7000원이다.

대신증권의 박혜진 애널리스트는 "KB금융은 12월 6일 1000억원 규모의 자사주 소각을 결정했다"며 "소각할 주식수는 230만주로 전체 유통주식수의 0.6%에 해당한다"고 설명했다.

이어 "이로써 KB금융이 보유한 자사주는 기존 1조4000억원에서 1조3000억원으로 감소했다"며 "소각 예정일은 오는 12월 12일이다"라고 덧붙였다.

그는 "동 결정으로 KB금융의 자본비율은 큰 변화 없으며 9월말 기준 BIS(국제결제은행) 비율은 14.9%, 보통주 자본비율 14.6%로 여전히 국내 금융지주 중 가장 높다"며 "내년 예상 BPS(주당순자산)는 -0.25%감소하고 ROE(자기자본이익률)는 0.02%p상승, 그리고 자사주매입액을 고려한 배당성향은 24.7%에서 27.7%로 +3%p 상승할 것"이라고 평가했다.

한편 "이번 소각은 국내 금융지주로서는 처음 내린 자사주 소각 결정"이라며 "그 동안 국내 은행주에 대해 전향적 배당정책에 대한 갈망이 컸으나 금융당국과의 조율이 필요했던 부분"이라고 분석했다.

또 "지난 신한지주의 오렌지라이프 잔여지분 인수과정에서 자사주소각에 대한 언급이 있었고, 그 가능성에 대해 기대감이 높아졌던 상황에서 KB금융의 결정은 상당히 긍정적"이라며 "주요 금융지주들은 우려에도 불구하고 사상최대의 이익을 내고 있으며 NIM(순이자마진율) 추가하락, ELT(주가연계신탁) 판매금지 등 우려요인 존재하나 대손비용이 역사상 최저인 시기를 보내고 있어 이익안정성은 더욱 높아지고 있는 상황"이라고 언급했다.

반면 "하지만 벨류에이션은 금융위기보다 낮은 역사적 최저점을 기록하고 있고 높아진 이익의 질에도 주가상승이 쉽지 않았다"며 "따라서 주가상승의 트리거는 배당이 유일했는데 최상위 금융지주의 전향적 배당정책 결정으로 은행주 센티먼트에 상당히 긍정적일 것"이라고 전망했다.

KB금융은 KB금융그룹의 지주회사로 은행, 카드, 증권, 생명보험, 손해보험, 저축은행 등 다양한 사업을 영위하고 있다.

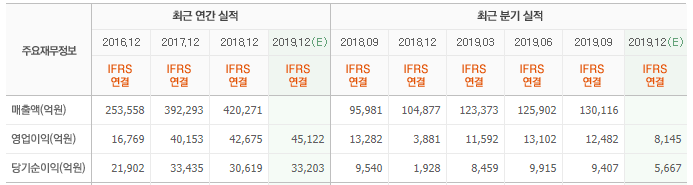

KB금융 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

105560: KB금융

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>