Update2026.07.06 월

[버핏연구소=김재형 기자] 한화투자증권은 18일 NAVER(035420)에 대해 코로나19로 인한 광고 실적 하향에도 불구하고 1분기 실적은 양호하다며 투자의견 「매수」와 목표주가 24만원을 유지했다. 이날 오전 9시 26분 현재 NAVER의 주가는 15만5000원이다.

한화투자증권의 김소혜 애널리스트는 실적에 대하여 “코로나19로 인해 서비스 분야의 광고집행이 상당 부문 취소되거나 지연돼 1분기 연결 실적은 매출액 1조7800억원, 영업이익 2095억원을 기록할 것”이라며 “이에 따라 광고 매출액은 전년동기대비 5.4% 성장에 그칠 것”이라고 밝혔다.

이어 “다만 비즈니스플랫폼 매출액은 11.5% 성장하며 견조한 성장세가 지속될 것”이라며 “온라인 경제활동 증가로 쇼핑 거래액이 크게 증가하면서 쇼핑 기반의 검색광고와 매출연동수수료는 부정적 영향이 제한될 것으로 예상되기 때문이며, IT플랫폼과 콘텐츠 부문은 기존 전망치와 큰 차이 없다”고 덧붙였다.

그는 “전염병으로 인한 광고주들의 마케팅 축소 현상이 장기화된다면 광고 부문 실적 하향은 불가피할 것이며 우리는 올해 광고 매출 성장률을 7.8%(기존 9%)로 예상한다”며 “하지만 온라인 소비 시간 확대로 인해 커머스와 컨텐츠 부문은 오히려 긍정적인 영향이 반영될 것”이라고 판단했다.

또 “특히 네이버웹툰은 지난해 4분기부터 국내 서비스에 수익모델을 탑재해 올해 본격적인 수익화가 기대된다”며 “해외 진출 성과도 가시화되고 있는데, 지난 12월 출시한 프랑스 버전은 벌써 구글플레이 코믹스 부문 다운로드 1위를 기록했다”고 말했다.

한편 “라인과 야후재팬의 경영통합에 대한 일본 정부 승인은 2분기에 예상된다”며 “적자인 라인이 연결 실적에서 제외되고, 테크핀, 커머스 등에서 사업 시너지가 구체화된다면 실적 모멘텀은 가팔라질 것”이라고 내다봤다.

NAVER는 인터넷 서비스를 기반으로 디스플레이 광고, 동영상 광고 등 광고 사업, 검색과 쇼핑 등 비즈니스 플랫폼 사업, 네이버페이, 클라우드 등 IT플랫폼 사업, 웹툰, 뮤직 등 콘텐츠 서비스 사업을 영위하고 있다.

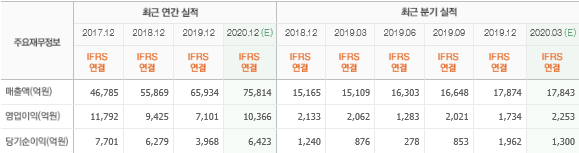

NAVER 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>