Update2026.07.06 월

[버핏연구소=김재형 기자] DB금융투자는 17일 CJ대한통운(000120)에 대해 코로나로 인한 택배부문의 매출 증가를 CL(계약물류) 및 글로벌 부문의 부진이 상쇄할 것 이라며 투자의견 「매수」와 목표주가 19만원을 유지했다. 이날 오전 9시 23분 현재 CJ대한통운의 주가는 14만3500원이다.

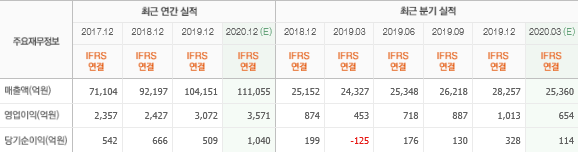

증권의 김평모 애널리스트는 실적에 대하여 “올해 1분기 실적은 택배부문의 매출 증가를 CL 및 글로벌 부문의 부진이 상쇄해 매출액 2조4768억원(YoY +2%, QoQ -12%), 영업이익 571억원(YoY +26%, QoQ -44%)로 시상 추정치를 하회할 전망”이라며 “사회적 거리두기로 인한 온라인 쇼핑의 증가로 택배 물량은 2~3월에 비해 전년 동월 대비 약 30% 증가했다”고 밝혔다.

이어 “물량 증가로 택배부문은 매출(YoY +26%), 매출총이익(YoY +89%) 모두 전년 동기 대비 큰 폭의 개선이 예상된다”며 “이에 반해 CL부문은 1분기 수출 물량 감소로 완성차 선적 및 벌크선 하역 물량 모두 감소했고, 글로벌 부문은 중국을 비롯한 해외 법인의 운영정지 등으로 인해 2012년 이후 처음으로 매출 역성장이 예상된다”고 분석했다.

그는 “코로나 바이러스가 한국 및 중국에서는 이제 안정화 단계에 접어들었지만 동남아, 미국, 유럽 등 대부분의 지역은 4월에 최악의 국면을 지나는 중”이라며 “이에 따라 CL 및 글로벌 부문의 매출 감소는 올해 2분기까지 지속될 것으로 예상된다”고 설명했다.

또 “CL 및 글로벌 부문의 매출 감소를 감안해 올해 매출액과 영업이익 추정치를 기존 대비 각각 8%, 9% 하향한다”며 “이에 반해 택배 부문의 경우 기존 서비스 이용자들의 구매 증가와 50대를 비롯한 신규 고객들의 유입이 지속되고 있어 연말까지 고성장을 이어갈 것이며, 올해도 택배 부문이 실적 개선을 이끌 전망”이라고 덧붙였다.

한편 “코로나 바이러스로 인해 택배 부문의 성장성은 더욱 가속화되고 있다”며 “성수동 부지에 이은 유휴 유형자산 처분으로 영업외 손익 역시 개선될 전망”이라고 말했다.

CJ대한통운은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 주된 사업부문으로 영위하고 있다.

CJ대한통운 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>