Update2026.07.06 월

[버핏연구소=김재형 기자] 미래에셋대우는 4일 유한양행(000100)에 대해 마일스톤 유입으로 2분기 실적이 개선될 것이라며 투자의견 「매수」와 목표주가 6만2000원을 유지했다. 이날 오전 9시 6분 현재 유한양행의 주가는 4만6200원이다.

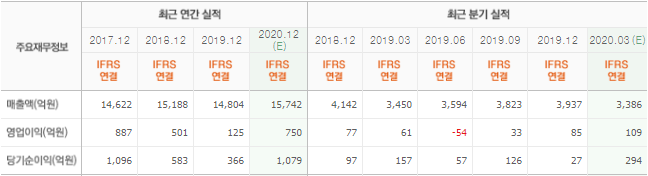

미래에셋대우의 김태희 애널리스트는 실적에 대하여 “올해 1분기 연결기준 매출액 3133억원(YoY -9.2%), 영업이익 11억원(YoY -82.4%)을 기록해 추정치를 크게 하회했다”며 “이는 코로나19 영향으로 의약품 매출액이 전년동기대비 10.9% 감소했으며 API(원료의약품) 수출도 48.7% 감소했기 때문”이라고 밝혔다.

이어 “기술료수익은 얀센으로부터 133억원, 길리어드와 베링거인겔하임으로부터 각각 16억원씩 유입돼 총 169억원을 기록했다”고 덧붙였다.

또 “지분법이익은 전년동기대비 40.9% 증가한 190억원을 기록하며 분기 기준 사상 최대치를 경신했는데 이는 유한킴벌리의 물티슈와 손세정제, 마스크의 높은 성장률 때문”이라며 “당기순이익은 전년동기대비 636.7% 증가한 1154억원을 기록했는데 이는 군포공장부지 매각에 따른 매각처분이익 1328억원이 계상됐음에 기인한다”고 설명했다.

그는 “1분기 실적은 부진했지만 2분기는 매출액 3829억원(YoY +6.5%), 영업이익 242억원(흑자전환), 영업이익률 6.3%으로 시장 기대에 충족할 것”이라며 “4월 매출은 코로나19 영향에서 벗어나 상당 부분 정상화된 것으로 보이고, API 수출도 1분기 대비 증가할 것으로 예상하기 때문”이라고 분석했다.

한편 “4월 초 얀센에서 받은 레이저티닙 마일스톤 432억원 중 약 300억원이 2분기에 반영돼 기술료 수익은 330억원을 상회할 전망”이라며 “연간 국내 매출액 400~500억원에 달하는 항암제를 2분기에 신규 도입할 가능성이 있으며, 이 경우 예상치는 더욱 높아질 수 있다”고 판단했다.

유한양행은 약품, 화학약품, 공업약품 등의 제조 및 매매업을 주요 사업으로 영위하고 있다.

유한양행 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>