Update2026.07.06 월

[버핏연구소=신현숙기자] 국민연금공단이 최근 한달(2020.6.2~2020.7.2)동안 10개 종목에 대한 지분 변동을 공시했다.

2일 금융감독원 전자공시시스템에 따르면 국민연금공단은 현대글로비스(086280)의 주식보유비율을 11.1%로 1.12%p 비중 확대했다.

또 팬오션(028670)의 주식 비중을 7.05%로 1.02%p 늘려 비중 변화가 컸다. 이밖에 고려아연(010130) 등의 보유비율을 확대했다.

반면 기업은행(024110)의 주식 비중을 8.08%에서 -1.11%p 줄여 축소 폭이 가장 컸다. 이어 한국조선해양(009540) 등에 대한 보유 지분을 축소했다.

23일 국민연금공단이 비중 확대한 현대글로비스는 종합물류업과 유통판매업, 해운업을 영위하고 있다.

KB증권의 강성진 애널리스트는 "현대글로비스의 2분기 영업이익은 1182억원(YoY -41.6%)으로 시장 기대치를 하회할 것"이라며 "이는 해외공장 출하대수가 예상보다 컸기 때문"이라고 설명했다.

이어 "현대글로비스가 자동차 반조립제품(CKD) 매출액을 발생시키는 해외 11개 공장의 2분기 출하대수는 25만7000대를 기록해 전년 동기 대비 55.5% 감소할 것"이라며 "일정부분의 CKD 재고 축적효과를 감안하더라도 현대글로비스의 CKD 수요는 기존 전망 대비 13만2000대 적을 것"이라고 예상했다.

한편 "현대글로비스의 올해 영업이익은 6877억원(YoY -34.0%)을 기록할 것"이라며 "현대글로비스의 CKD에 대한 해외 공장들의 수요는 예상 대비 40만3000대 부진할 것"이라고 전망했다.

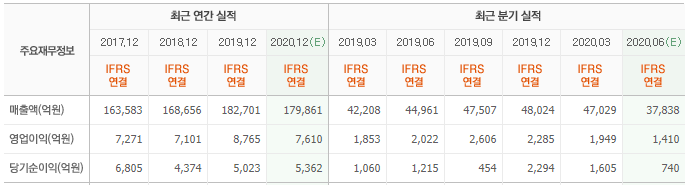

현대글로비스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

086280: 현대글로비스, 028670: 팬오션, 010130: 고려아연, 284740: 쿠쿠홈시스, 267250: 현대중공업지주, 000720: 현대건설, 021240: 코웨이, 005850: 에스엘, 009540: 한국조선해양, 024110: 기업은행

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>