Update2026.07.06 월

[버핏 연구소=이아현 기자] 메리츠증권은 6일 신세계인터내셔날(031430)에 대해 올해 2분기 마진 축소가 불가피하다며 투자의견 「매수」와 목표주가 28만원에서 24만원으로 하향했다. 신세계인터내셔날의 이날 오전 9시 10분 현재 주가는 16만500원이다.

메리츠증권의 하누리 애널리스트는 “신세계 2분기 매출액, 영업이익, 당기순이익은 각각 2771억원(YoY -8.2%), 81억원(YoY -44.6%), 54억원(YoY -46.8%)을 기록할 것”이라며 “이는 화장품과 의류 판매 부진으로 인한 매출 감소와 생활용품 출점 영향 때문”이라고 밝혔다.

또한 “화장품 부문의 경우 매출액과 영업이익은 각각 702억원(YoY -8.4%), 119억원(YoY -6.8%)을 기록할 것”이며 “수입 화장품 매출액은 375억원(YoY +24.7%)으로 강세가 지속되지만 자체 브랜드인 비디비치와 연작의 매출액은 각각 302억원(YoY -35%), 25억원(QoQ +4.7%)일 것”이라고 예상했다.

그는 “패션 부문은 매출액은 1549억원(YoY -10.7%), 영업손실은 24억원으로 적자 전환할 것”이라며 “부문별 매출액은 해외패션(YoY -3.5%), 국내패션(YoY -23.8%)으로 신세계 내수통관 면세품 판매 대행이 국내의류 부진을 상쇄할 것”이라고 판단했다.

이어 “생활용품 부문은 매출액, 영업이익이 각각 520억원(YoY +1.2%), 2억원(YoY -91.8%)일 것”이라며 “이는 생활용품 출점 확대로 인한 비용 부담의 영향 때문”이라고 밝혔다.

또 “신세계인터내셔날은 비우호적 시장 환경에 따른 실적 악화가 불가피하다”며 “그러나 수입 브랜드 판권 추가, 자체 브랜드 론칭 등 포트폴리오 다각화를 통한 구조적인 성장이 기대된다”고 덧붙였다.

신세계인터내셔날은 패션, 럭셔리 및 제작 코스메틱 브랜드를 기획, 생산하는 사업을 영위하고 있다.

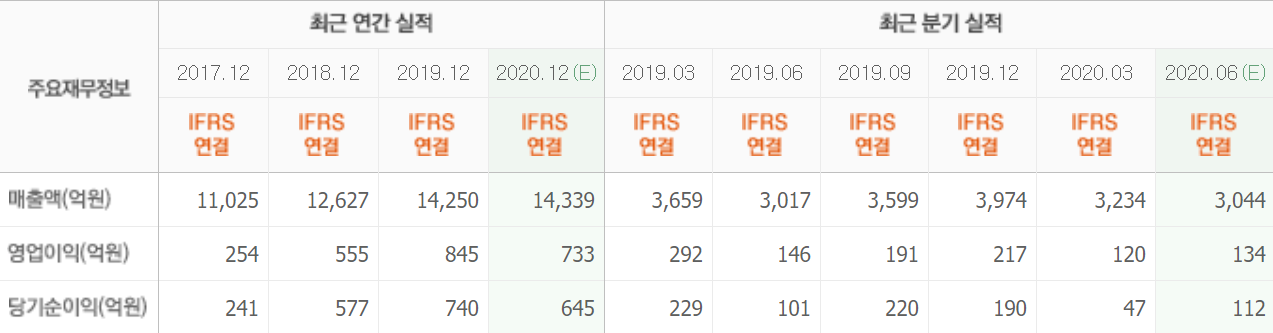

신세계인터내셔날 최근 실적[사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>