Update2026.07.06 월

[버핏연구소=안남률 기자] 하나금융투자는 15일 크리스애프앤씨(110790)에 대해 2분기 성수기부터 시작된 실적 모멘텀이 하반기에도 이어질 전망이라며 투자의견 「매수」와 목표주가 3만3400원을 유지했다. 이날 오전 9시 58분 현재 크리스애프앤씨의 주가는 2만3150원이다.

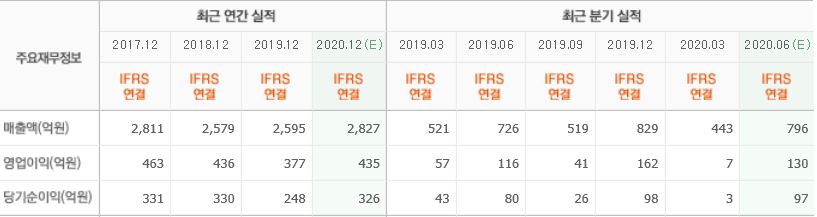

하나금융투자의 안주원 애널리스트는 “2분기 크리스애프앤씨의 매출액과 영업이익은 각각 796억원(YoY +9.7%), 130억원(YoY +11.8%)일 것”이라며 “이는 계절적 성수기와 함께 국내 여행 수요 증가 및 재난 지원금 사용 등 때문”이라고 예상했다.

이어 “해외 여행이 쉽지 않은 상황에서 국내 여행 수요가 증가하여 골프관련 시장이 수혜를 받아 성수기 시즌인 5월부터 국내 주요 백화점의 골프웨어 매출 신장률(4월, 5월, 6월 각각 5.1%, 15.7%, 26.3%)이 높아지고 있다”며 “올해 골프웨어 시장은 5조원(YoY +10.7%)을 상회할 것”이라고 전망했다.

그는 “크리스애프앤씨는 우호적인 영업환경 속에서 온라인 채널을 강화하고 젊은 층을 대상으로 골프복 디자인을 선보이고 있다”며 “2분기 브랜드별로는 ‘파리게이츠’가 전년 동기 대비 15% 성장해 외형확대를 이끌 것”이라고 내다봤다.

또 “‘마스터버니’도 49억원(YoY +60%)을 기록해 자리를 잡아가고 ‘핑과 팬텀’도 200억원 이상의 매출액을 달성할 것”이라며 “신제품 매출확대에 따른 원가율 개선으로 이익 증가도 동시에 이루어질 것”이라고 판단했다.

한편 “올해 하반기의 경우 3분기가 휴가시즌이지만 7월에도 두 자릿수 성장이 이어지고 있고 국내 여행이 확대되고 있어 성장세는 지속되고 앞서 상반기에 집행됐던 광고비 등 각종 비용의 감소로 이익 증가 폭도 뚜렷할 것”이라며 “크리스애프앤씨의 연간 매출액과 영업이익은 각각 2827억원(YoY +8.9%), 435억원(YoY +15.4%)일 것”이라고 추정했다.

크리스애프앤씨는 의류, 스포츠 의류 제조 및 판매를 주사업으로 영위하고 있다.

크리스애프앤씨 최근 실적. [사진=네이버 증권]

anrgood@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>